S&P 500 fällt in der zweiten Woche in Folge, Energie führt breit angelegten Rückgang an

Der Standard & Poor’s 500 Index verzeichnete einen Rückgang von 2 % und fiel damit in der zweiten Woche in Folge, ausgelöst durch Sorgen über die künftige Geldpolitik der Federal Reserve sowie einen möglichen Regierungsstillstand.

Der Marktindex schloss die Woche bei 5.930,85 Punkten und liegt nun im Dezember um 1,7 % im Minus, bleibt jedoch für 2024 mit einem Anstieg von 24 % seit Jahresbeginn deutlich im positiven Bereich.

Am Mittwoch senkte das Federal Open Market Committee (FOMC) den Leitzins der Zentralbank um 25 Basispunkte, wie erwartet. Allerdings signalisierte das geldpolitische Gremium weniger Zinssenkungen in den kommenden Jahren als zuvor angenommen und erhöhte zugleich seine Inflationsprognosen. Die Inflation, gemessen am persönlichen Konsum (PCE), wird nun für dieses Jahr auf 2,4 % (zuvor 2,3 %) und für 2025 auf 2,5 % (zuvor 2,1 %) geschätzt. Diese Entwicklungen schürten Sorgen bei Anlegern und belasteten die Aktienkurse.

Zusätzlich zu diesen Bedenken drohte ein möglicher Regierungsstillstand, nachdem eine parteiübergreifende Einigung zur Finanzierung bis Mitte März in der vergangenen Woche gescheitert war und ein von den Republikanern im Repräsentantenhaus vorgeschlagener Haushaltsentwurf für eine dreimonatige Finanzierung am späten Donnerstag nicht verabschiedet wurde.

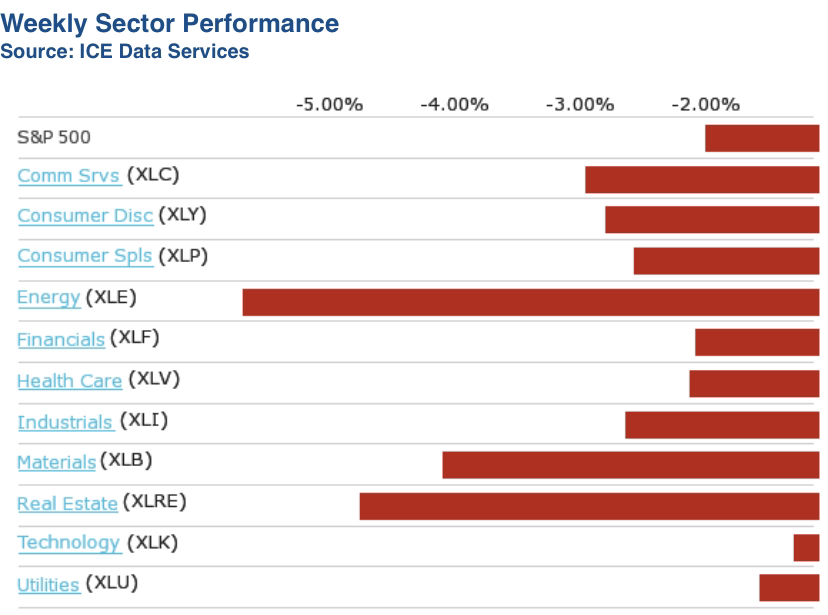

Alle Sektoren des S&P 500 verzeichneten wöchentliche Verluste, angeführt von einem Rückgang des Energiesektors um 5,6 %, gefolgt von einem Rückgang um 5 % im Immobiliensektor und 4,2 % im Materialsektor. Weitere Sektoren mit einem Rückgang von mindestens 2 % waren Industrie, zyklischer und defensiver Konsum, Gesundheitswesen, Kommunikationsdienste sowie Finanzwerte.

Im Energiesektor verzeichneten die Aktien von Phillips 66 (PSX) den größten Verlust, mit einem Rückgang von 10 % in der Woche. Das Unternehmen kündigte den Verkauf der DCP GCX Pipeline, die eine 25-prozentige nicht-operative Beteiligung an der Gulf Coast Express Pipeline hält, an eine Tochtergesellschaft von ArcLight Capital Partners für einen Vorsteuererlös von 865 Millionen US-Dollar in bar an, vorbehaltlich Anpassungen.

Im Immobiliensektor fielen die Aktien von VICI Properties (VICI) um 7,5 %, nachdem KeyBanc die Bewertung von „Overweight“ auf „Sector Weight“ herabgestuft hatte. Zudem meldete VICI Properties, dass seine Tochtergesellschaft VICI Properties LP ein öffentliches Angebot von unbesicherten Senior Notes im Wert von 750 Millionen US-Dollar mit einem Zinssatz von 5,125 % und einer Laufzeit bis 2031 abgeschlossen hat.

Im Materialsektor gehörten Nucor (NUE) und Steel Dynamics (STLD) zu den Verlierern, da beide Stahlproduzenten für das vierte Quartal Gewinne unter den Analystenerwartungen ankündigten, was auf niedrigere Preise zurückzuführen ist. Die Aktien von Nucor fielen um 6,9 %, während Steel Dynamics 5,5 % einbüßte.

In der kommenden Woche schließen die Märkte am Dienstag, dem 24. Dezember, drei Stunden früher und bleiben am Mittwoch wegen Weihnachten geschlossen. Aufgrund der feiertagsbedingten Schließungen wird es nur wenige Wirtschaftsdaten geben, darunter das Verbrauchervertrauen im Dezember am Montag, die Auftragseingänge langlebiger Güter und der Verkauf neuer Häuser im November am Dienstag, die wöchentlichen Erstanträge auf Arbeitslosenhilfe am Donnerstag und die Handelsbilanz für Waren im November am Freitag.