Klein, aber einer meiner liebsten Portfolios!

Dieses besteht seit 2019 und hat eine besondere Aussage in sich!

Wer mich schon länger kennt und auch seit 2019 verfolgt, der kennt ja dieses Portfolio schon. Das habe ich bei einem Broker im November 2019 eröffnet, um damit Content zu produzieren. Welchen Content und was sollen an 3,650€ so besonderes sein, erzähle ich dir gerne in diesem Update.

Jeder von Euch hat es sicher schon einmal von Familien Mitgliedern, engen Bekannten oder Freunden gehört: "Ich hab kein Geld" oder "Ich hab keine Zeit für die Börse"! Aber ist das wirklich so? Braucht man viel Zeit und Viel Geld für die Börse? Das ist genau dass, was ich mit diesem Portfolio hinterfragen will. Ich habe im November 2019 bei einem Broker ein Portfolio eröffnet und habe mich für die günstigste Möglichkeit entschieden, eine 60/40 Trennung von 2 ETFs, annährend zu treffen. Zu der Zeit waren Sparpläne noch mit mindestens 25€ zu besparen. Also habe ich 35€ in den $IWDA (+0,47 %) MSCI World und 25€ in den $IEEM (+0,42 %) MSCI EM, gewählt! Zusätzlich habe ich vom Broker einen 100€ Bonus gehabt, den ich damals in $DIS Walt Disney investiert (EK 85€) habe.

Also, was habe ich hier an Zeit und Geld benötigt? Ich habe einmal im Broker die Sparpläne eingestellt und habe von meinem Konto einen Dauerauftrag gemacht. Das war es. Könnte mir auch vorstellen, das 60€ pro Monat, den wenigsten weh tun. Also könnte das auch ein Portfolio einer Alleinerziehenden Mutter, oder jemanden der nicht all zu viel verdient, sich aber trotzdem irgendwann mal etwas erfüllen will, sein.

Mehr Zeit und Geld sind in dieses Portfolio nicht geflossen.

Von den angestrebten 6-7% p.a. bin ich leider noch etwas weg, aber das Portfolio ist ja auch noch Jung. Es soll genau 30 Jahre laufen. Ich habe es mit 36 erstellt und es soll bis 66 laufen. Disney hatte 2 schwere Jahre und auch der EM ETF, konnte seine Kraft noch nicht entfalten. Habe mich damals aber bewusst für das höhere Risiko und einer 60/40 Aufteilung entschieden, statt der Standard 70/30, da ich durch die lange Laufzeit, noch einiges an potenzial in den Schwellenländern sehe! Auch die Dividende sind nun in 2024 schon bei knapp 30€ pro Jahr, da ich den EM damals ausschüttend gewählt habe. Der Plan ist irgendwann nochmal einen ETF mit dazu zunehmen, der dann nur von der Dividende gezahlt wird. Vielleicht ab dem 10. Jahr.

Das ist weder mein Hauptportfolio, noch meine Altersvorsorge, sondern nur ein Projekt. Immer wenn mir wieder jemand erzählt, das er keine Zeit und kein Geld hat, hole ich das Handy aus der Tasche, logge mich in diesen Broker ein und zeige genau dieses Portfolio. Was mit wenig Aufwand und mit wenig Geld trotzdem Möglich ist.

Würdest du jemanden mit wenig Geld auch zu so einem Portfolio raten (vielleicht auch 50€ - 60€ in einen All World ETF, statt diese Variante), oder würdest du ihm eher raten es dann lieber ganz bleiben zu lassen?

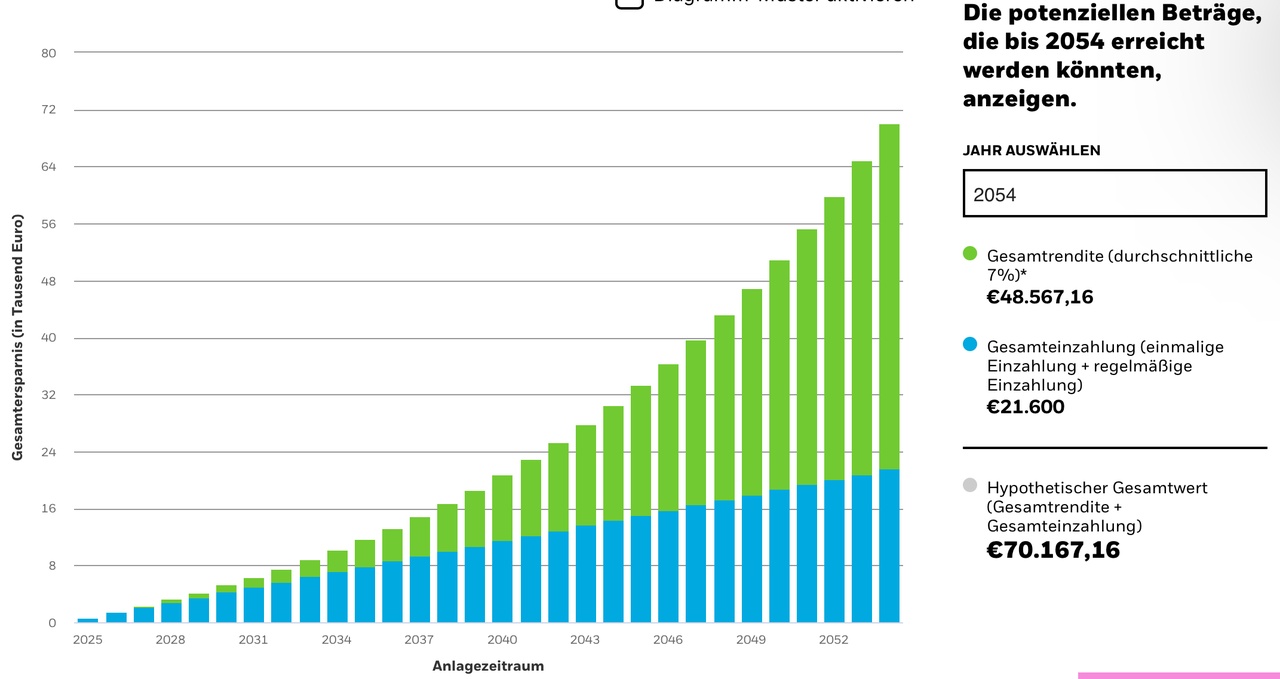

Auf dem angehängten Bild, sieht man mal die Mögliche Rendite, wenn wir uns noch irgendwo bei 7% p.a. irgendwann einpendeln und die schwachen Jahre 2022 und 2023 wieder aufholen. Das kann man dann mit 66, sicher sehr gut gebrauchen. Ich werde zu diesem Portfolio dann immer wieder mal ein Update geben. Am Sonntag kommt auf Instagram, dazu ein detaillierter Beitrag. Hab das Portfolio hier bei getquin drinnen und verbunden, aber versteckt und nicht mit in das "Aggregated" integriert. Es ist für mich wie gesagt ein gesondertes Projekt!

In diesem Sinne, beste Grüße von der Ostseeküste