💲𝑭𝒊𝒏𝒂𝒏𝒄𝒊𝒂𝒍 𝑺𝒕𝒂𝒕𝒆𝒎𝒆𝒏𝒕𝒔 𝑨𝑩𝑪💲

Wie immer im Dezember und Januar hat mich die busy season für Accountants voll erwischt, weshalb längere Zeit nichts mehr von mir hier auf GQ kam. Eine Zeit, in der sich Accountants und public Accountants (Wirtschaftsprüfer) als Gladiatoren in der Zaubermanage gegenüberstehen. Am Ende kommt nur einer unversehrt aus dem Zweikampf heraus...und ihr wisst, wer das ist...der Beherrscher der 4 Elemente HGB, OR, IFRS und Swiss GAAP FER. Hier bin ich also und möchte euch weitere Grundlagen mitgeben, die euch zum Einstieg in die Welt der elementaren Zauberkünste dienen werden.

𝘈𝘤𝘤𝘰𝘶𝘯𝘵𝘢𝘯𝘵: „𝘚𝘰𝘮𝘦𝘰𝘯𝘦 𝘸𝘩𝘰 𝘥𝘰𝘦𝘴 𝘱𝘳𝘦𝘤𝘪𝘴𝘪𝘰𝘯 𝘨𝘶𝘦𝘴𝘴𝘸𝘰𝘳𝘬 𝘣𝘢𝘴𝘦𝘥 𝘰𝘯 𝘶𝘯𝘳𝘦𝘭𝘪𝘢𝘣𝘭𝘦 𝘥𝘢𝘵𝘢 𝘱𝘳𝘰𝘷𝘪𝘥𝘦𝘥 𝘣𝘺 𝘵𝘩𝘰𝘴𝘦 𝘰𝘧 𝘲𝘶𝘦𝘴𝘵𝘪𝘰𝘯𝘢𝘣𝘭𝘦 𝘬𝘯𝘰𝘸𝘭𝘦𝘥𝘨𝘦. 𝘚𝘦𝘦 𝘢𝘭𝘴𝘰 𝘮𝘢𝘨𝘪𝘤𝘪𝘢𝘯, 𝘸𝘪𝘻𝘢𝘳𝘥“

Um also Unternehmen analysieren zu können benötigt es ein grundsätzliches Wissen, wie man Geschäftsberichte liest und interpretiert. Daher möchte ich euch in diesem Beitrag kurz erläutern, wie die einzelnen Teilbereiche aufgebaut sind und welche Informationen sie uns geben. Ich beziehe mich dabei ausschließlich auf den Finanzbericht. Denn im Geschäftsbericht sind, neben dem Finanzbericht, weitere, hilfreiche Bereiche für eure Due Diligence aufgeführt, die euch Einblicke in die Strategie, Herausforderungen, das Management oder Risiken des Unternehmens geben. Diese sind aber weniger erklärungsbedürftig, jedoch nicht minder relevant!

Zum Schluss gebe ich euch eine kleine Lernaufgabe und verlinke euch hierfür den Geschäftsbericht von Novo Nordisk (Pharma Unternehmen aus Dänemark – keine Anlageberatung, ich bin selbst investiert!) sowie einzelnen Fragen zu diesem. Damit könnt ihr für euch selbst kontrollieren, ob euch mein Beitrag weitergeholfen hat und Learnings direkt umsetzen. Die entsprechenden Lösungen gibt es selbstverständlich in der Kommentarfunktion.

𝐈𝐧𝐡𝐚𝐥𝐭𝐬𝐯𝐞𝐫𝐳𝐞𝐢𝐜𝐡𝐧𝐢𝐬:

I. Erfolgsrechnung/Income Statement

II. Bilanz/Balance Sheet

III. Geldflussrechnung/Cashflow Statement:

IV. Lernaufgabe

V. Schlusswort

Wie lese und interpretiere ich also die Finanzberichte der Unternehmen richtig?

Der Finanzbericht unterteilt sich in drei wesentliche Teilbereiche (Erfolgsrechnung, Bilanz, Geldflussrechnung). Welche Fragen werden in diesen Aufstellungen zur Erfolgsrechnung, Bilanz und Geldflussrechnung jedoch beantwortet und was fängt man mit den Antworten genau an? All das möchte ich euch nun etwas genauer erklären. Das ABC der Financial Statements erwartet euch :)

𝐈. 𝐄𝐫𝐟𝐨𝐥𝐠𝐬𝐫𝐞𝐜𝐡𝐧𝐮𝐧𝐠/𝐈𝐧𝐜𝐨𝐦𝐞 𝐒𝐭𝐚𝐭𝐞𝐦𝐞𝐧𝐭

Grundsätzliche Frage, die beantwortet wird: Ist das Unternehmen profitabel?

-->Darstellung der Ertragslage!

𝘋𝘪𝘦 𝘌𝘳𝘧𝘰𝘭𝘨𝘴𝘳𝘦𝘤𝘩𝘯𝘶𝘯𝘨 𝘴𝘢𝘨𝘵 𝘢𝘶𝘴:

-Wie effizient ist das Unternehmen?

-Wie profitabel ist das Unternehmen?

-Wo und wie könnte das Unternehmen bessere Entscheidungen treffen?

-Welche Kosten entstehen und wie können diese kontrolliert werden?

Grundsätzliche Struktur:

Umsatz – Aufwendungen = Gewinn

-Umsatz = Der Umsatz eines Unternehmens setzt sich aus allen Einnahmen zusammen, die ein Unternehmen durch den Verkauf von Waren oder seinen Dienstleistungen erzielt. [1]

Zieht man die aufgewendeten Kosten von dem erzielten Umsatz ab, ergibt sich der Gewinn. [1]

-Aufwendungen = Periodisierte Ausgaben einer Unternehmung für die während einer Abrechnungsperiode verbrauchten Güter, Dienstleistungen und öffentlichen Abgaben, die in der Erfolgsrechnung den Erträgen gegenübergestellt werden (anders: Kosten). [2]

Aufwendungen können heruntergebrochen werden in:

-Wareneinsatz/Cost of goods sold: Was kostet es das Unternehmen das Produkt herzustellen, um Erlöse zu generieren. Umsatz abzüglich cost of goods sold = Bruttogewinn (Gross Profit)

Bruttomarge = Bruttogewinn / Umsatz

-Gemeinkosten/Overhead Expenses: Kosten, die dazu benötigt werden, damit das Business läuft aber nicht direkt zum Umsatz bzw. hergestellten Produkt/Dienstleistung zugeordnet werden können. Diese können wiederum heruntergebrochen werden in fixe (egal, wie viel produziert und verkauft wird ändern sich die fixen Kosten nie – bspw. Miete) und variable (je nach Aktivität/Produktivität unterschiedlich hoch – bspw. Strom) Kosten.

Nettomarge = Nettogewinn / Umsatz

Nettogewinn = Gewinn abzüglich sämtlicher Aufwendungen

Nettomarge und Bruttomarge und die darin enthaltenen Kosten geben somit darüber Aufschluss, ob das Unternehmen eine sinnvolle und effizinte Kostenallokation hat. Vielleicht hat das Unternehmen, auch im Vergleich zur Konkurrenz, zu hohe Kosten für Administrative Dinge oder gar Zinsen für Kredite. Wohlmöglich sind auch die Produktionskosten zu hoch, die sich auf die Margen auswirken.

Die Erfolgsrechung kann man nach dem Gesamtkostenverfahren (GKV) oder dem Umsatzkostenverfahren (UKV) erstellen. Damit ergeben sich unterschiedliche Gliederungsstrukturen. Der Inhalt bzw. die Aussagekraft ist aber gleich.

𝐈𝐈. 𝐁𝐢𝐥𝐚𝐧𝐳/𝐁𝐚𝐥𝐚𝐧𝐜𝐞 𝐒𝐡𝐞𝐞𝐭

Grundsätzliche Frage, die beantwortet wird: Ist das Unternehmen gesund?

-->Darstellung der Vermögenslage!

𝘋𝘪𝘦 𝘉𝘪𝘭𝘢𝘯𝘻 𝘴𝘢𝘨𝘵 𝘢𝘶𝘴:

-Wie viel Cash hat das Unternehmen zur Verfügung?

-Kann das Unternehmen seine Rechnungen zahlen?

-Wie hoch sind die Verbindlichkeiten?

-Decken die Vermögenswerte die Verbindlichkeiten?

-Wie ist das Verhältnis zwischen Fremdkapital/Liabilities und Eigenkapital/Equity (je geringer, desto besser)?

-Wie hoch ist die Eigenkapitalquote (Eigenkapital/Vermögen)?

Die Bilanz setzt sich zusammen aus:

A. Vermögenswerten/Assets:

→Alles, was man selbst besitzt!

-Cash,

-Vorräte,

-Forderungen aus Lieferungen und Leistungen,

-Maschinen,

-Gebäude,

etc.

B. Verbindlichkeiten/Liabilities

→Alles, was man in irgendeiner Form jemanden schuldet!

-Verbindlichkeiten aus Lieferungen und Leistungen,

-Steuerverbindlichkeiten,

-Bankkredite,

etc.

C. Eigenkapital/Equity

→Sagt aus, was man „wert ist“!

Wenn man all seine Vermögenswerte verkauft und Verbindlichkeiten bezahlt ist das Eigenkapital derjenige Wert, der übrig bleibt.

Zusammensetzung des EKs:

-Aktienkapital

-Jahresüberschuss/Gewinn des laufenden Jahres (kommt aus der Erfolgsrechnung/Income Statement)

-Gewinnvortrag/Retained Earnings (kumulierte Gewinne der vergangenen Perioden – Diese kommen aus der Erfolgsrechnung und sind im Prinzip die Nettogewinne der vergangenen Jahre)

-Gewinne, die in Form von Dividenden dem Unternehmen entnommen wurden.

-Eigene Aktien/Treasury Shares

-Kapitalreserven

Das Eigenkapital ist die Grundlage der relativen Bewertungskennzahl KBV (Marktkapitalisierung / Eigenkapital).

DE: Eigenkapital = Vermögenswerte – Verbindlichkeiten

ENG: Equity = Total Assets – Total Liabilities

Im Gegensatz zur Erfolgsrechnung sind in der Bilanz Bestandsgrößen. Das heißt im Prinzip nichts anderes, als dass meine Bilanz über die folgenden Jahre weitergeführt wird. In der Erfolgsrechnung fangen wir zum 01.01. eines Jahres (sofern das GJ vom 01.01. bis 31.12. andauert) immer wieder bei 0 an, ähnlich wie bei eurer Steuererklärung. Euer Einkommen, welches ihr versteuern müsst, müsst ihr ja auch nur im Jahr der Entstehung versteuern (Zuflussprinzip) und nicht kumuliert auf die folgenden Jahre. Genauso werden Umsätze und Aufwendung nur in der Berichtsperiode einmalig dargestellt. Die Bilanz dagegen zeigt sämtliche Bestandsgößen (Maschinen, Vorräte, Cash, etc.), welche im Folgejahr wieder auftauchen können.

𝐈𝐈𝐈. 𝐆𝐞𝐥𝐝𝐟𝐥𝐮𝐬𝐬𝐫𝐞𝐜𝐡𝐧𝐮𝐧𝐠/𝐂𝐚𝐬𝐡𝐟𝐥𝐨𝐰 𝐒𝐭𝐚𝐭𝐞𝐦𝐞𝐧𝐭:

Grundsätzliche Frage, die beantwortet wird: Kann das Unternehmen überleben?

𝘋𝘪𝘦 𝘎𝘦𝘭𝘥𝘧𝘭𝘶𝘴𝘴𝘳𝘦𝘤𝘩𝘯𝘶𝘯𝘨 𝘴𝘢𝘨𝘵 𝘢𝘶𝘴:

-Wie viel Cash hat das Unternehmen erhalten und wie wird/wurde es während des Geschäftsjahres verwendet?

Dabei wird unterschieden, ob das Geld aus:

-Operativer Tätigkeit (Cashflow from operating activities)

-Investmenttätigkeit (Cashflow from investing activities)

-Finanzierungstätigkeit (Cashflow from financing activities)

stammt.

A. Cashflow aus operativer Tätigkeit (Cashflow from operating activities)

-Cashabfluss aus Mietzahlungen

-Cash aus Verkäufen der Produkte/Dienstleistungen (sobald Kunde bezahlt)

-Cashabfluss aus Steuerzahlungen

-Cashabfluss aus Zahlung von Löhnen und Gehälter

B. Cashflow aus Investments (Cashflow from investing activities)

-Kauf und/oder Verkauf von Assets/Vermögenswerten

-Kauf und/oder Verkauf von Maschinen

C. Cashflow aus Finanzierungstätigkeit (Cashflow from financing activities)

-Cash aus Kapitalerhöhungen

-Cashabfluss aus Dividendenzahlungen

-Cashabfluss aus Aktienrückkäufen

-Cash aus Darlehensaufnahme

-Cashabfluss aus Darlehensrückzahlungen

Cash zu Beginn der Periode (01.01.xx) +/- Veränderungen während der Periode (aus A,B und C) = Cash am Ende der Periode (31.12.xx)

Cash am Ende der Periode (31.12.xx) = Cashbestand in der Bilanz (Vermögenswert)

Ziel:

postiver Cashflow!

Free Cashflow (FCF) = Cashflow aus operativer Tätigkeit - Cashflow aus Investments

Der FCF sagt aus, wie viel Cashflow dem Unternehmen noch zur Verfügung steht, um am Ende Dividenden zu zahlen oder Kredite zu tilgen. Er steht dem Unternehmen zur freien Verfügung. [3] Daher ist diese Kennzahl eine sehr bedeutende in der Bilanzanalyse und für Aktionäre! Sie kann damit auch darüber Aufschluss geben, inwieweit das Unternehmen aktionärsfreundlich agiert oder eher zunächst darauf bedacht ist Schulden zu tilgen.

Die Geldflussrechnung kann nach der direkten oder indirekten Methode erstellt werden. Das Endergebnis ist aber stets gleich.

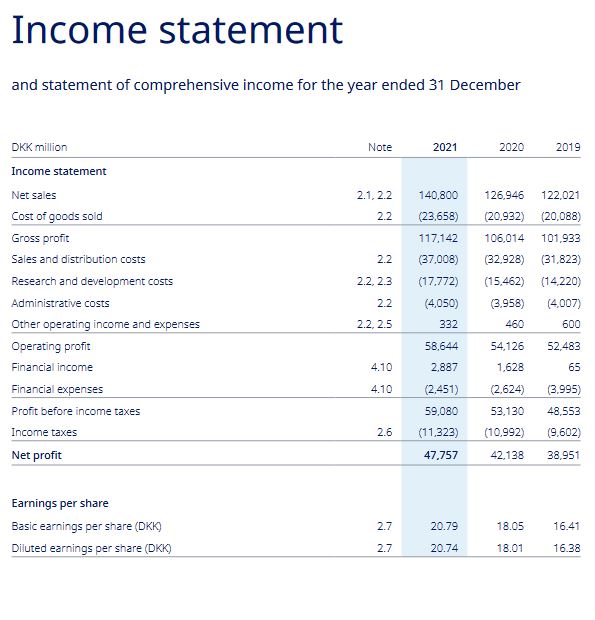

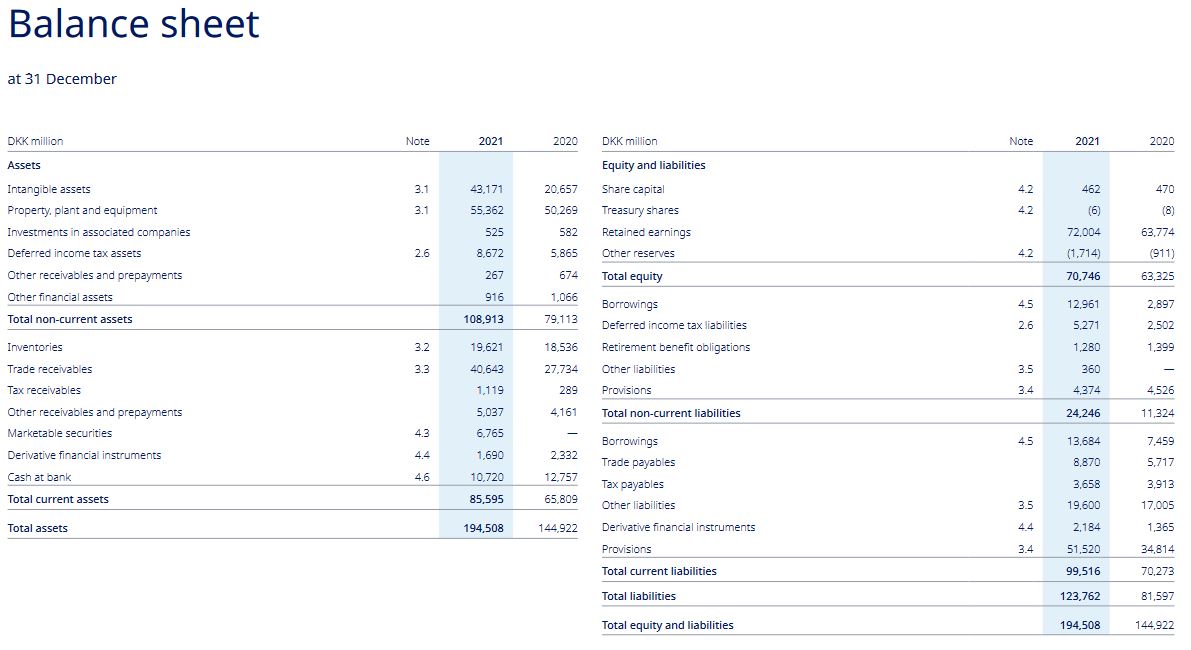

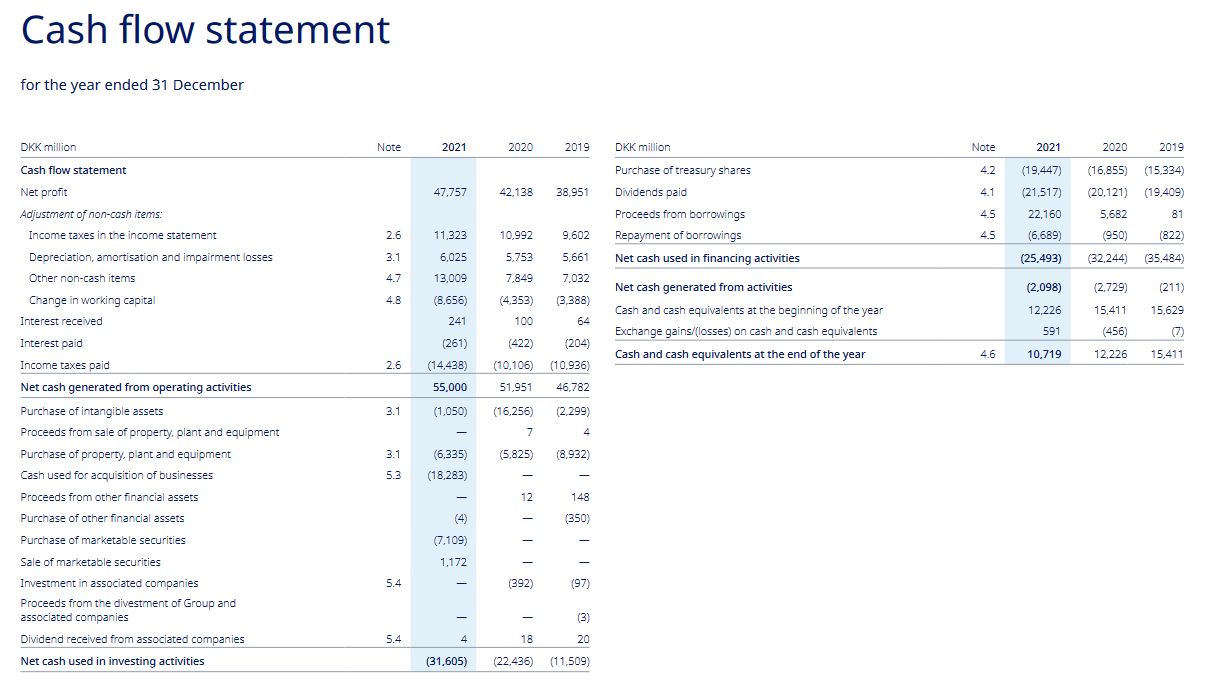

𝐈𝐕. 𝐋𝐞𝐫𝐧𝐚𝐮𝐟𝐠𝐚𝐛𝐞

Geht auf die Homepage von Novo Nordisk und öffnet den Annual Report 2021 im „Investors“ Bereich (Homepage: https://www.novonordisk.com/). Falls ihr diesen Lerneffekt überspringen möchtet verwendet folgenden Link, der euch direkt den Annual Report als PDF öffnet:

Geht dort in die relevante Rubrik und beantwortet folgende Fragen:

Erfolgsrechnung:

1) Wie hoch sind für das Geschäftsjahr 2021 (in DKK million)

a. Umsatz bzw. Nettoerlöse

b. Cost of goods sold

c. Bruttogewinn

d. Bruttomarge

e. Nettomarge

f. EBT*

*EBT = Earnings before taxes

Bilanz:

2) Wie hoch sind für das Geschäftsjahr 2021 (in DKK million)

a. Total Assets (Vermögenswerte)

b. Total Liabilities ( Verbindlichkeiten)

c. Eigenkapital (Equity)

d. Eigenkapitalquote

Geldflussrechnung:

3) Wie hoch ist für das Geschäftsjahr 2021 der Free Cashflow (FCF) (in DKK million)?

4) Wie viele Dividenden wurden im Geschäftsjahr 2021 bezahlt (in DKK million)?

5) Wie viele Aktien wurden im Geschäftsjahr 2021 vom Unternehmen zurückgekauft (in DKK million)?

𝐕. 𝐒𝐜𝐡𝐥𝐮𝐬𝐬𝐰𝐨𝐫𝐭

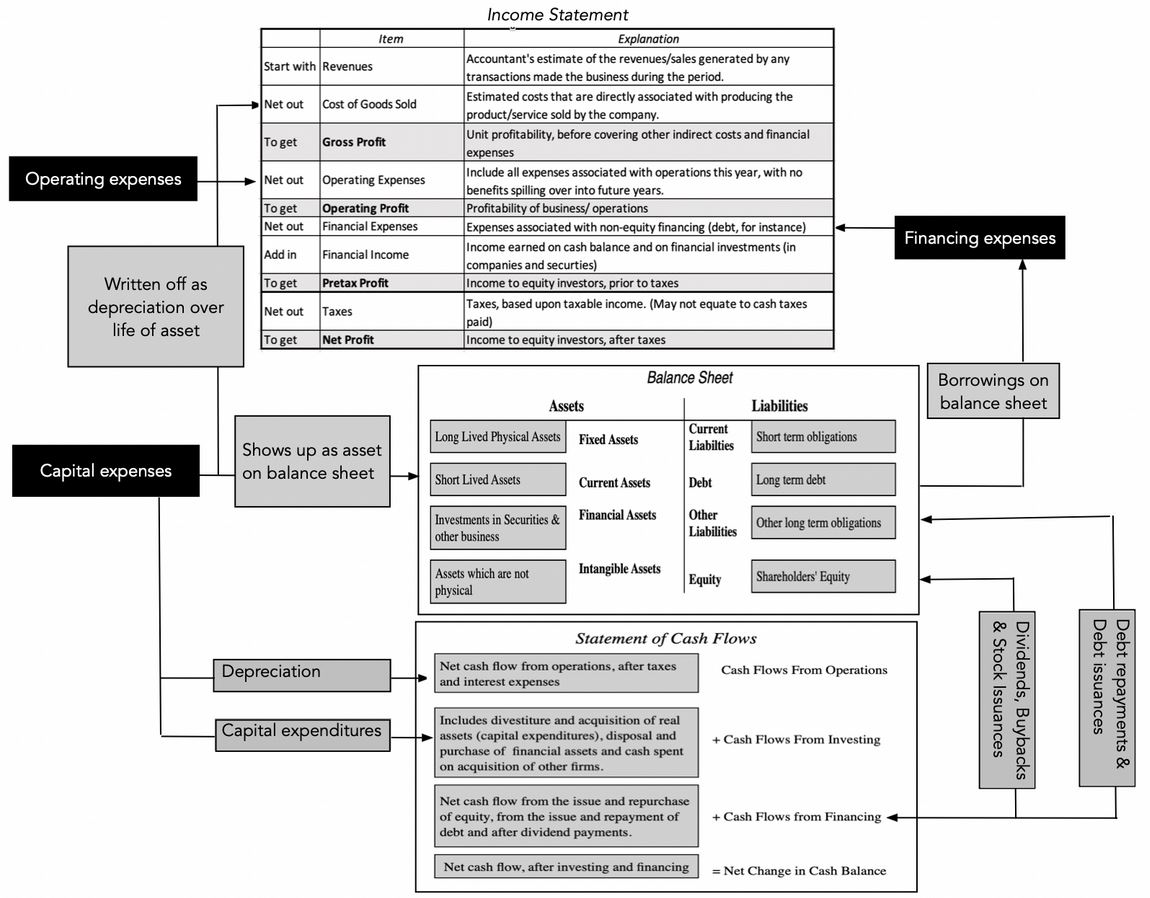

Ich hoffe, dass ihr aus meinen Erklärungen und Aufgaben viel Wissenswertes mitnehmen konntet. Mit diesem Post wollte ich euch die Basics aus Erfolgsrechnung, Bilanz und Geldflussrechnung mitgeben. Falls ihr diese verinnerlicht habt traut euch gerne meine weiterführenden Posts zu (Verlinkung folgt). Denn jetzt habt ihr das Rüstzeug diese noch besser zu verstehen. Genauso werdet ihr evtl. meine Aktienanalysen besser interpretieren können. Als kleine Unterstützung füge ich euch noch ein schönes Schaubild von Damodaran (ich stellte ihn bereits vor als „Valuation Guru“) bei, ebenfalls ersichtlich in seinem Blog:

https://aswathdamodaran.blogspot.com/

Um Damodaran hier zu zitieren:

„Much of the raw data that you use in corporate finance and valuation comes from accounting statements, and if you do not understand the difference between operating and net income, you are fatally handicapped. If your accounting basics are strong, you can move right along...“

Ich hoffe ihr versteht also, dass die Accounting Basics unabdingbar sind, um tiefere Unternehmensbewertungen durchführen zu können.

Aufbauende Beiträge:

-Value Investing - Buffett

https://app.getquin.com/activity/XcuRrJwmyP

-The little guide of valuation

https://app.getquin.com/activity/laOUVhfFDI?lang=de&utm_source=sharing

Quellen:

[1]

https://www.bwl-lexikon.de/wiki/umsatz/

[2]

https://wirtschaftslexikon.gabler.de/definition/aufwendungen-30077

[3]

https://www.bwl-lexikon.de/wiki/free-cash-flow/

Weitere Quellen:

Annual Report Novo Nordisk; https://www.novonordisk.com/content/dam/nncorp/global/en/investors/irmaterial/annual_report/2022/novo-nordisk-annual-report-2021.pdf

https://www.novonordisk.com/investors/annual-report.html

Bild:

https://www.merchantmaverick.com/quick-guide-accounting-terms-concepts/