Die Beteiligung an Action allein rechtfertigt meiner Meinung nach die aktuelle Bewertung

Die 3i Group ist eine an der Londoner Börse notierte Private Equity Investmentgesellschaft und hat sich auf den Aufbau langfristiger Unternehmenswerte spezialisiert. Mit einer Marktkapitalisierung von mehreren Milliarden Pfund ist sie Teil des FTSE 100.

3i investiert in verschiedene Branchen, darunter Konsumgüter, Technologie, und nachhaltige Infrastruktur. Die bekanntesten Investitionen sind wahrscheinlich Unternehmen wie Action und Valorem.

Das führende globale Investmentunternehmen 3i Group konzentriert sich auf zwei Hauptsektoren: Infrastruktur und Private Equity. Das Unternehmen wurde 1945 gegründet und konzentriert sich auf Investitionen in mittelständische Unternehmen in Nordamerika und Europa.

Private Equity:

3i verwendet hauptsächlich seine eigenen Mittel, um in Unternehmen mit einem Marktwert zwischen 100 und 500 Millionen Euro zu investieren. Ihr Ansatz konzentriert sich auf die Förderung von Wachstum als Mittel zur langfristigen Vermögensgenerierung. Sie investieren stark in Branchen wie Software, Industrietechnologie, Verbraucherdienstleistungen, Gesundheitswesen und Konsumgüter. Ein prominentes Beispiel dafür ist Action, ein schnell expandierender europäischer Discount-Händler, der einen erheblichen Teil seines Portfolios ausmacht und ein wichtiger Faktor für seine jüngsten Renditen war.

Infrastruktur:

3i beaufsichtigt ein Portfolio von Infrastrukturbeständen und konzentriert sich auf Branchen wie Gesundheitswesen, Kommunikation und Energie. Ihre Investitionen in diesem Bereich sollen sowohl Kapitalzuwachs als auch hohe Renditen aus Fondsverwaltungsgebühren erzielen.

Das Portfolio von 3i wurde im März 2024 mit 6,7 Milliarden Pfund für Infrastruktur und 21,6 Milliarden Pfund für Private Equity bewertet.

Action:

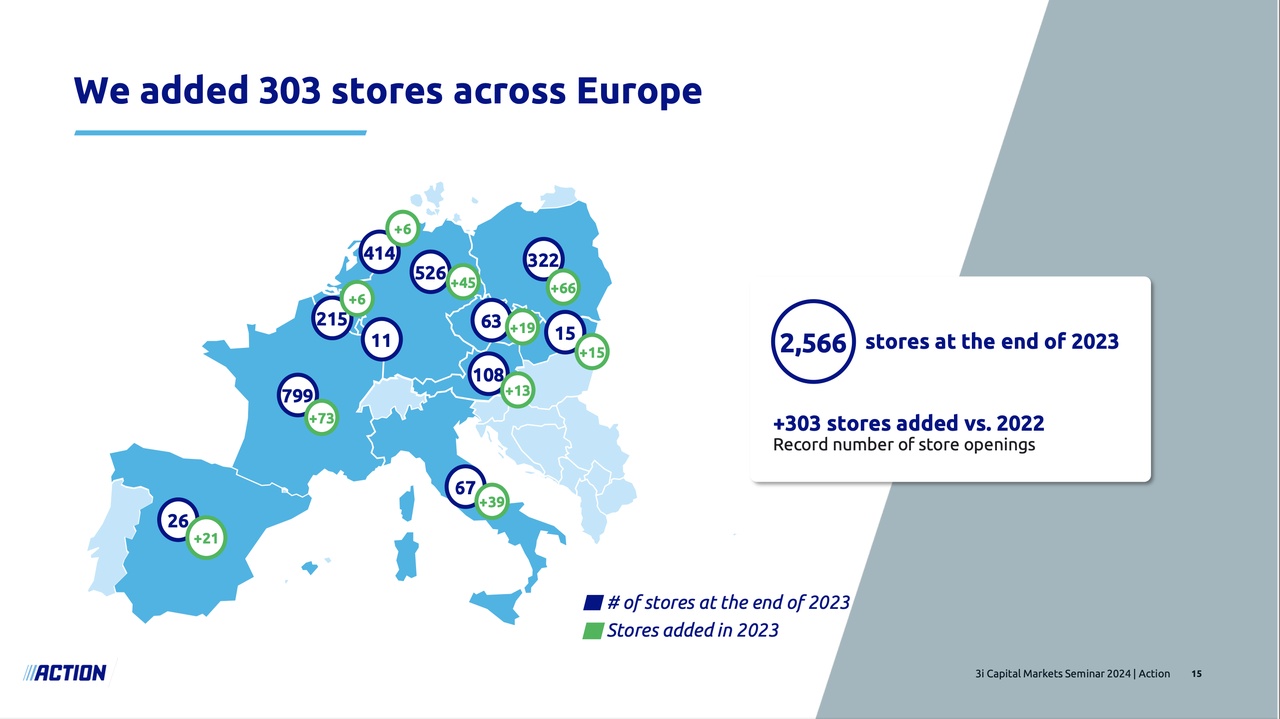

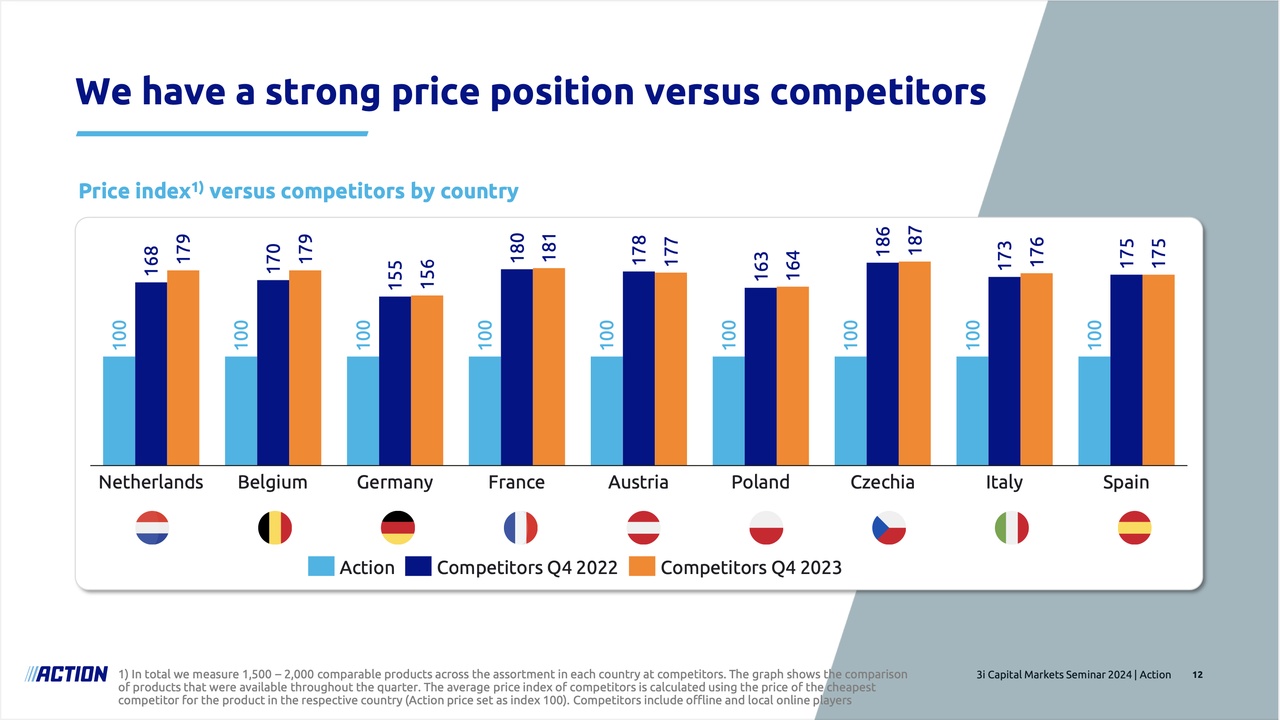

Das schnell wachsende billige Non-Food-Geschäft Action nimmt derzeit rund 72 % des Portfolios von 3i ein. Das Unternehmen wurde 1993 in den Niederlanden gegründet und ist mit mehr als 2.300 Standorten in 12 Ländern, darunter die Niederlande, Frankreich, Deutschland, Österreich und Spanien, heute die Schnäppchenkette in Europa mit der schnellsten Wachstumsrate. Der Kern der Geschäftsstrategie von Action besteht darin, den Verbrauchern eine regelmäßig kuratierte Auswahl an preiswerten Waren in 14 verschiedenen Kategorien wie Spielzeug, Mode, Körperpflege und Haushaltswaren zu bieten. Aktion ist eine beliebte Option für diejenigen, die aufgrund ihrer effektiven Beschaffung und umfangreichen Beschaffung, die qualitativ hochwertige Artikel zu den niedrigsten Kosten garantieren, nach den besten Angeboten suchen.

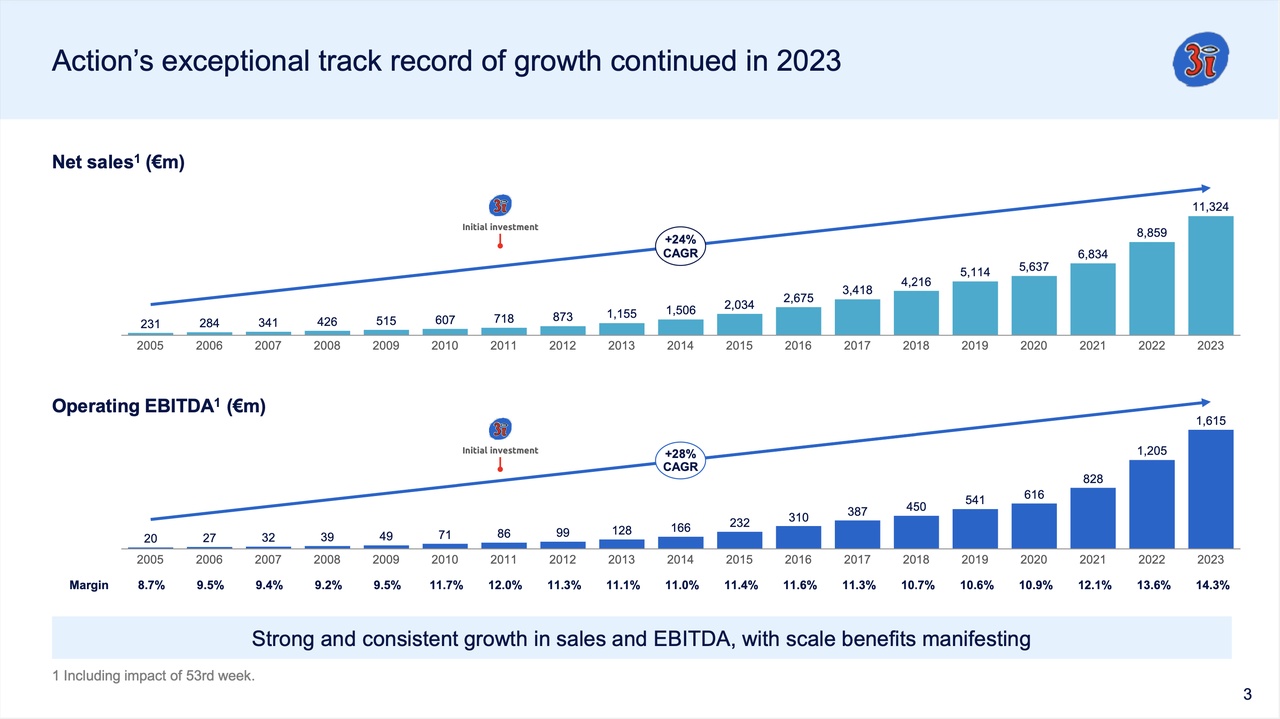

Maßnahmen bringen Einnahmen pro Jahr in Höhe von etwa 8 Milliarden Euro und wachsen immer noch in einem stetigen Tempo. Im Jahr 2023 gab es einen Umsatzzuwachs von 30 % und einen Anstieg des EBITDA um 46 % auf 1,2 Milliarden Euro. Jede Woche erweitert das Unternehmen sein Sortiment über 150 neue Produkte, um seinen Bestand kontinuierlich zu aktualisieren. Sein Sortiment ändert sich immer noch, wobei nur noch etwa 35 % davon festgelegt sind. Action legt auch Wert auf Nachhaltigkeit, beschafft 90 % seiner Baumwollwaren über die Better Cotton Initiative und verwendet nachhaltig gewonnene Materialien in 92 % seiner Papier- und Holzprodukte, was sie von anderen Low-Cost-Anbietern, insbesondere chinesischen wie Temu, unterscheidet.

Um ehrlich zu sein, ist die Wachstumsrate von Umsatz und EBITDA einfach spektakulär.

Das Unternehmen wächst durch die Eröffnung neuer Geschäfte sowie durch die Steigerung des Umsatzes pro Geschäft.

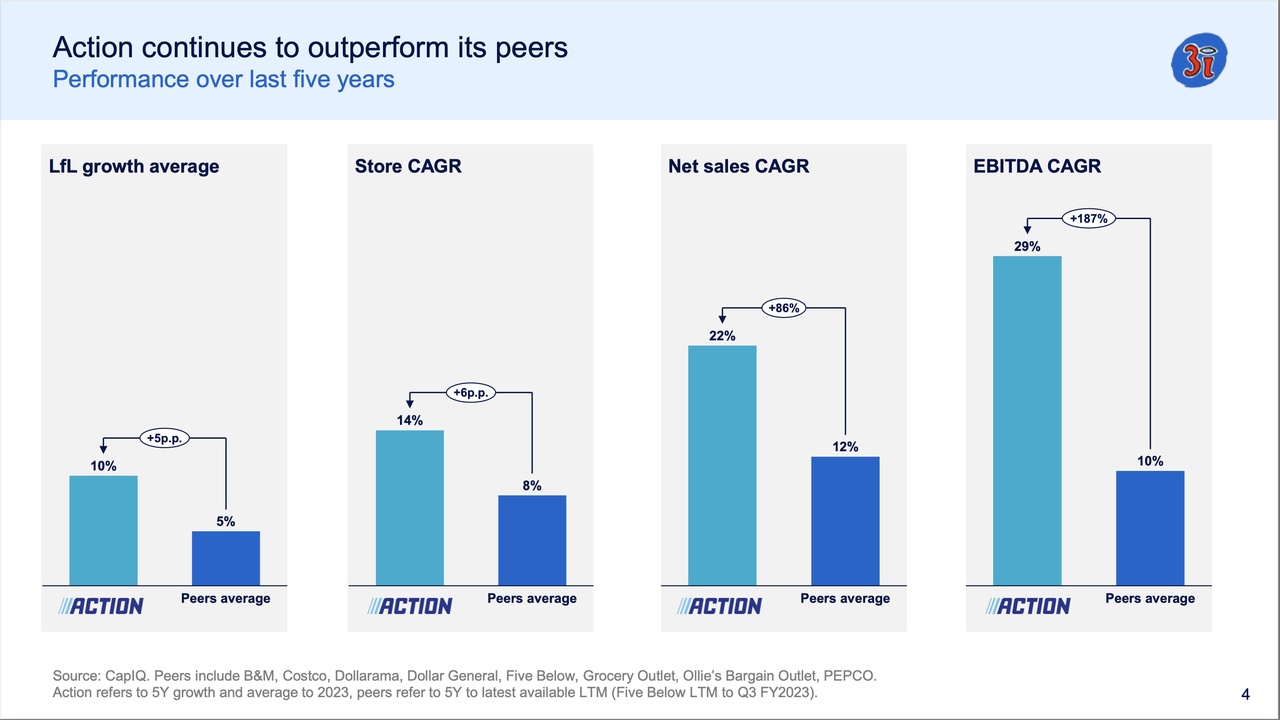

Am aufregendsten ist für mich die schnelle geografische Expansion von Action, wie bereits erwähnt, sind sie derzeit in 14 europäischen Ländern präsent, und es werden noch mehr kommen.

Die Unterbewertung:

Die 3i-Gruppe wird derzeit mit einem KGV von 8,75 gehandelt. Das scheint ziemlich teuer zu sein, wenn wir die großen Ausreißer in den Jahren 2020 und 2021 ausschließen.

Wie im Titel erwähnt, glaube ich jedoch, dass nur Action mit "nur" 72 % der Bestände von 3i ein noch höheres Vielfaches rechtfertigt. Aus diesem Grund habe ich eine Discounted Cash Flow Analyse (DCF) für Action mit den folgenden Annahmen durchgeführt:

EBITDA-Marge: Ich habe in den letzten vier Jahren - einschließlich Covid-19 - durchschnittlich berechnet und bin davon ausgegangen, dass die Marge bei den durchschnittlichen 12,7 % konstant bleiben würde.

Umsatzwachstumsrate: Die durchschnittliche Umsatzwachstumsrate von Action in 4 Jahren liegt derzeit bei 22 %, während die Wachstumsrate seit dem 3i-Buy out 2011 bei satten 26 % liegt. Um den Bear-Case anzupassen, habe ich die folgenden Annahmen verwendet: Bear-Case: 15% p.a. Bull-Case: 22 % p.a

Free Cashflow: Da 3i den FCF einer bestimmten Holding in den Gewinnaufrufen nicht ausdrücklich deklariert, war es ziemlich schwierig, eine geeignete Annahme für die FCF-Umwandlung von Aktie zu erhalten. Glücklicherweise gab der CEO jedoch im letzten Gewinnaufruf an, dass die EBITDA-zu-FCF-Umrechnung für 2023 bei 101 % lag, was uns die folgenden Annahmen gibt: Bear-Case: 80 % des EBITDA Bull-Case: 101 % des EBITDA

WACC: Für den WACC habe ich 10 % verwendet.

Perpetuity Growth Rate: Für die Perpetuality Growth Rate habe ich 3,5 % angenommen. Dies wirkt konservativ, wenn man sich die historischen Wachstumsraten ansieht.

Innerhalb des Bear-Case gibt uns unser DCF einen Aktienkurs mit dem beizulegenden Zeitwert von rund 44,- €, was darauf hindeutet, dass das Unternehmen derzeit fair bewertet ist.

Wenn wir uns unseren Bull-Case ansehen, erhalten wir ein beizulegendes Kursziel von ca. 100,- € , was darauf hindeutet, dass das Unternehmen derzeit um satte 57 % unterbewertet sein könnte.

Fazit

Mit unseren beiden DCF erhalten wir eine Preisspanne von 44 bis 100 € oder eine Bewertungslücke von 0 % bis 57 %.

Wenn man bedenkt, dass unser DCF nur eine Beteiligung von 3i berücksichtigt, könnte man argumentieren, dass die verbleibenden 28 %, abgesehen von Action, bei der Investition in 3i völlig kostenlos sind. Das vergrößert m.M.n. die Marge noch weiter.

Für mich gibt es zwei potenzielle Risiken, die unseren Investitionsfall behindern könnten: Wirtschaftliche Abschwünge: Obwohl es Schnäppchenläden bei Abschwüngen oft gut geht, können sich länger anhaltende Krisen auf die Konsumausgaben auswirken und den Umsatz reduzieren. Maßnahmen könnten unter Druck stehen, die Preise zu erhöhen, wenn die Inflation die Kosten für Waren und Transport weiter in die Höhe treibt, was die budgetbewusste Kundschaft abscheuen könnte.

Wettbewerb: Da die chinesischen Akteure auf dem Vormarsch liegen, muss Action konsequent innovativ sein und sich von der Konkurrenz abheben, um seine Marktposition zu behaupten. Dies könnte die Margen unter Druck setzen. Der jüngste Vorstoß auf Nachhaltigkeit und die höhere Qualität im Vergleich zur chinesischen Konkurrenz hebt Action jedoch aus.

Dennoch denke ich, dass 3i sich derzeit auch nach dem letzten Lauf, den die Aktie erlebt hat, an einem sehr überzeugenden Einstiegspunkt befindet. Ich erhöhe meine Investition in diese Aktie schrittweise. Ich bewerte die Aktie mit einem starken Kauf.