Servus,

da meine Kleine jetzt schläft, jage ich gleich mal den nächsten Post raus. In meinem letzten Post habe ich bereits meine Strategie vorgestellt.

Strategie an sich sehr langweilig. Kurzfassung Dividendenaktien.

Nur wie wähle ich die richtigen Aktien aus?

- Dividende sollte solide sein

- das Geschäftsmodell sollte langfristig Potential haben und

- natürlich sollten die Zahlen stimmen

- Der Kursverlauf ist erstmal zweitrangig.

Heute fange ich mal mit einer Aktie an, die aktuell nicht ins Depot kommen wird aber eventuell in ein paar Jahren interessant sein könnte.

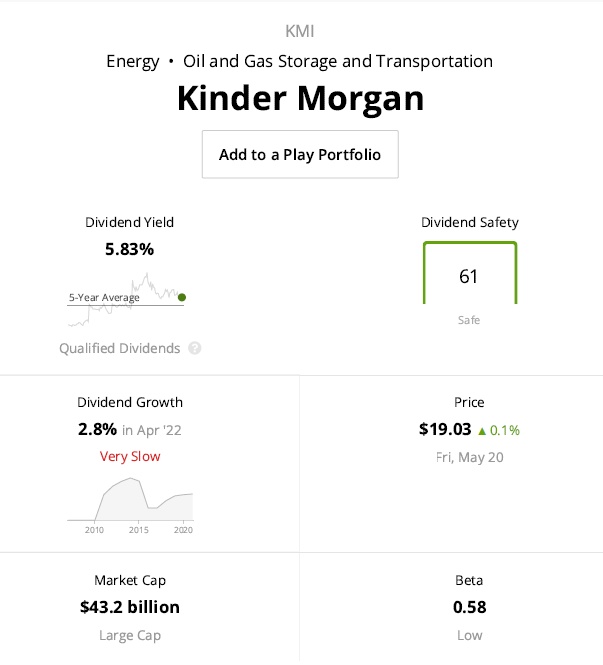

Das Unternehmen.

Kinder Morgan wurde 1997 gegründet und ist eines der größten nordamerikanischen Infrastrukturunternehmen, das der Öl- und Gasindustrie Dienstleistungen in den Bereichen Sammeln, Lagern, Transport und Verarbeitung anbietet. Insgesamt betreiben Sie 135.000 km Erdgas und Erdöl-Pipelines und verfügen über 180 Tanklager. Die Pipelines, Speicheranlagen und Terminals von Kinder Morgan sind in fast alle Bereiche der US-Energiewirtschaft integriert, einschließlich aller großen Gas- und Ölschieferformationen und Exportmärkte entlang der Golfküste. Das Unternehmen erwirtschaftet den größten Teil seines Cashflows mit Erdgaspipelines, der Rest verteilt sich auf Raffinerieprodukte und Ölpipelines, Lagerung und den Verkauf von Kohlendioxid, das bei der tertiären Ölförderung verwendet wird.

Die Infrastruktur von Kinder Morgan erbringt wichtige Dienstleistungen für die Energiewirtschaft, aber die langfristige Erfolgsbilanz des Unternehmens wird durch eine Dividendenkürzung um 75 % im Jahr 2015 getrübt. Die Kürzung fand statt um die Expansionspläne weiter zu finanzieren ohne das Investment-Grade Rating zu gefährden.

Seitdem hat das Unternehmen ein sich selbst finanzierendes Geschäftsmodell eingeführt (wodurch die Notwendigkeit der Ausgabe von Eigenkapital entfällt), seine Wachstumsambitionen zurückgeschraubt, seinen Verschuldungsgrad erheblich reduziert und sein Kreditrating um eine Stufe auf BBB verbessert.

Zusätzlich zu diesen Faktoren wird die Dividende von Kinder Morgan durch den wiederkehrenden Cashflow des Unternehmens gestützt. Etwa zwei Drittel des Cashflows des Unternehmens werden im Rahmen von gebührenpflichtigen Verträgen mit einer Laufzeit von bis zu 20 und mehr Jahren erwirtschaftet, die nach dem Prinzip "take or pay" funktionieren.

Dies verringert die direkte Abhängigkeit von Kinder Morgan von den Rohstoffpreisen, obwohl das Unternehmen nicht gegen die Volatilität des Energiesektors immun ist. So sind weitere 25 % des Cashflows von Kinder Morgan ebenfalls gebührenbasiert, aber nicht durch Mindestmengenbestimmungen abgesichert.

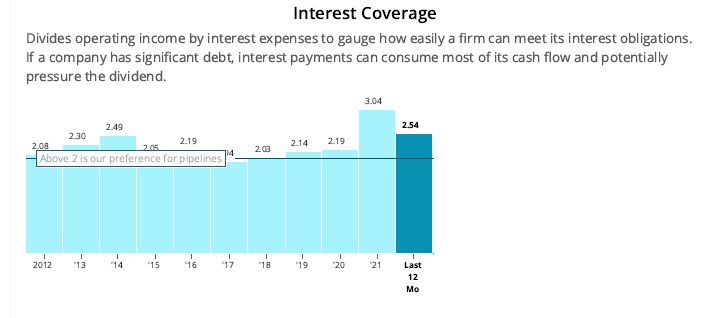

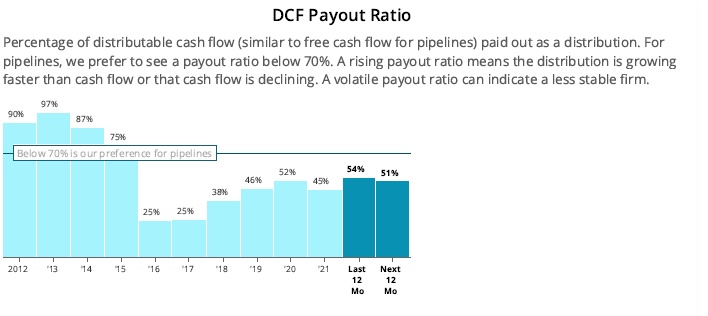

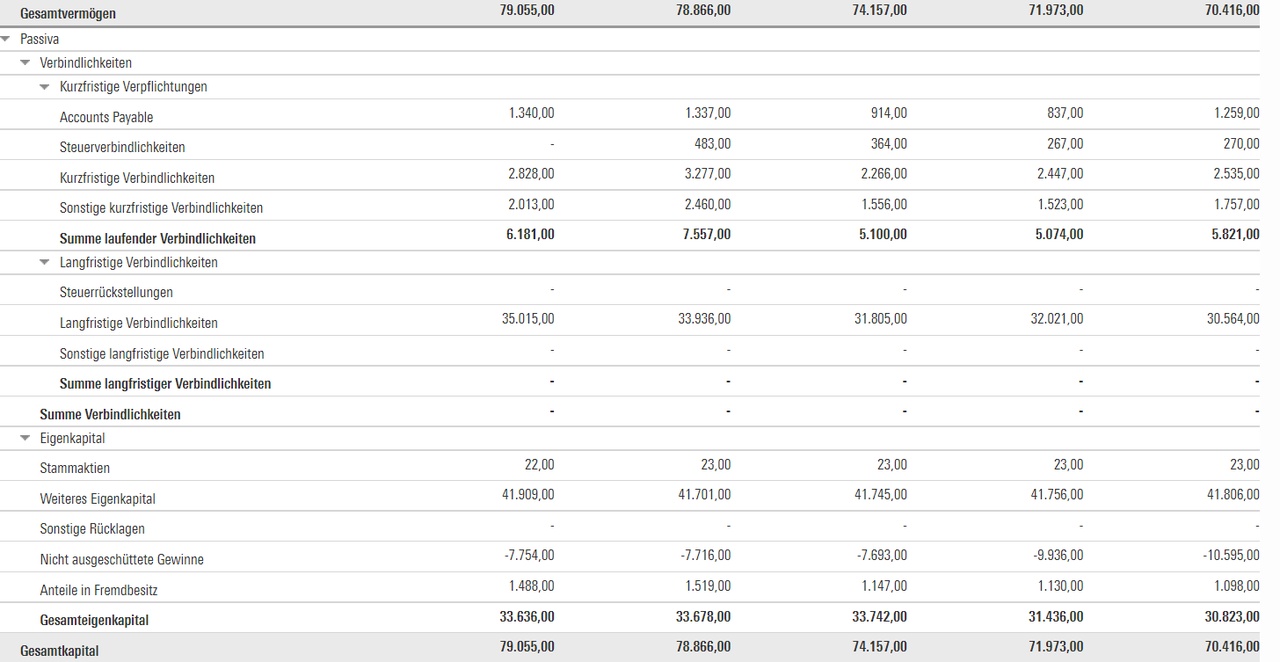

Insgesamt hat Kinder Morgan seit der berüchtigten Dividendenkürzung 2015 einen weiten Weg zurückgelegt. Die Bilanz des Unternehmens ist in besserer Verfassung, die Dividende ist besser durch den Cashflow gedeckt, die Investitionsausgaben sind disziplinierter, und das Wachstum ist weitgehend selbstfinanziert. Allerdings wird zu viel ausgeschüttet und das Gesamtkapital schrumpft.

Fazit.

Das Geschäftsmodell ist mit Sicherheit für die nächsten 20-25 Jahre relevant und das Unternehmen ist mittlerweile gut aufgestellt. Die Dividende ist bombastisch (6%), aber nicht sicher. Die Geschäftszahlen überzeugen mich persönlich aktuell noch nicht. Somit ist Kinder Morgan aktuell noch nicht auf der Depotlist, aber wird weiterhin beobachtet und meine Einstellung wird sich ggf. noch ändern.

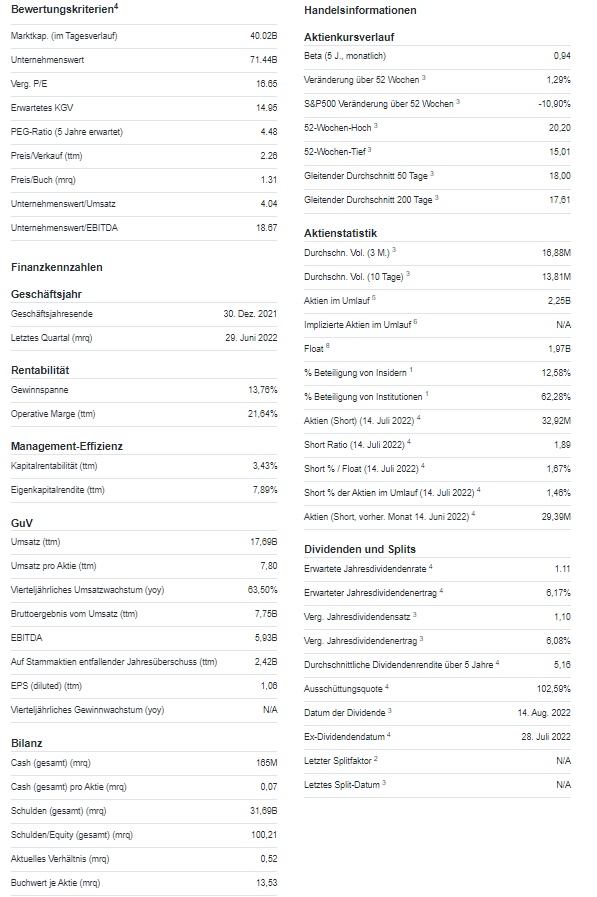

Übrigens die Diagramme sind von simplysafedividends.com

In meinem nächsten Post stelle ich eine Aktie vor, die für mich def. noch dieses Jahr hinzukommt. Hier gehe ich dann auch genauer auf die Kennzahlen ein. (war mir für heute etwas zu viel Arbeit und für eine Aktie, die es jetzt noch nicht ins Depot geschafft hat bzw. schaffen wird)

wie immer nur meine Meinung und keine Anlageberatung