Nach langanhaltenden Spannungen und Uneinigkeiten über den wirtschaftspolitischen Kurs, insbesondere in Bezug auf die Schuldenbremse und Investitionen, hat Bundeskanzler Olaf Scholz am 6. November 2024 mit der Entlassung von Finanzminister Christian Lindner (FDP) die Ampel-Koalition faktisch beendet. Die FDP zog sich daraufhin aus der Regierung zurück und ließ die bisherige Koalition mit den Grünen und der SPD auseinanderbrechen. Scholz kritisierte Lindners Finanzpolitik scharf und warf ihm vor, mit einseitiger Sparpolitik die dringend nötige Modernisierung und Wachstumsförderung in Deutschland blockiert zu haben.

Um die Situation zu klären und sich das Vertrauen des Bundestags zu „sichern“, hat Scholz eine Vertrauensabstimmung für den 15. Januar 2025 angekündigt. Sollte er diese verlieren, wäre der Weg für Neuwahlen bereits Ende März 2025 frei. Die CDU/CSU fordern jedoch eine schnellere Abstimmung und setzt auf Neuwahlen schon im Januar. Bis zu den Neuwahlen würde Scholz eine Minderheitsregierung mit den Grünen führen.

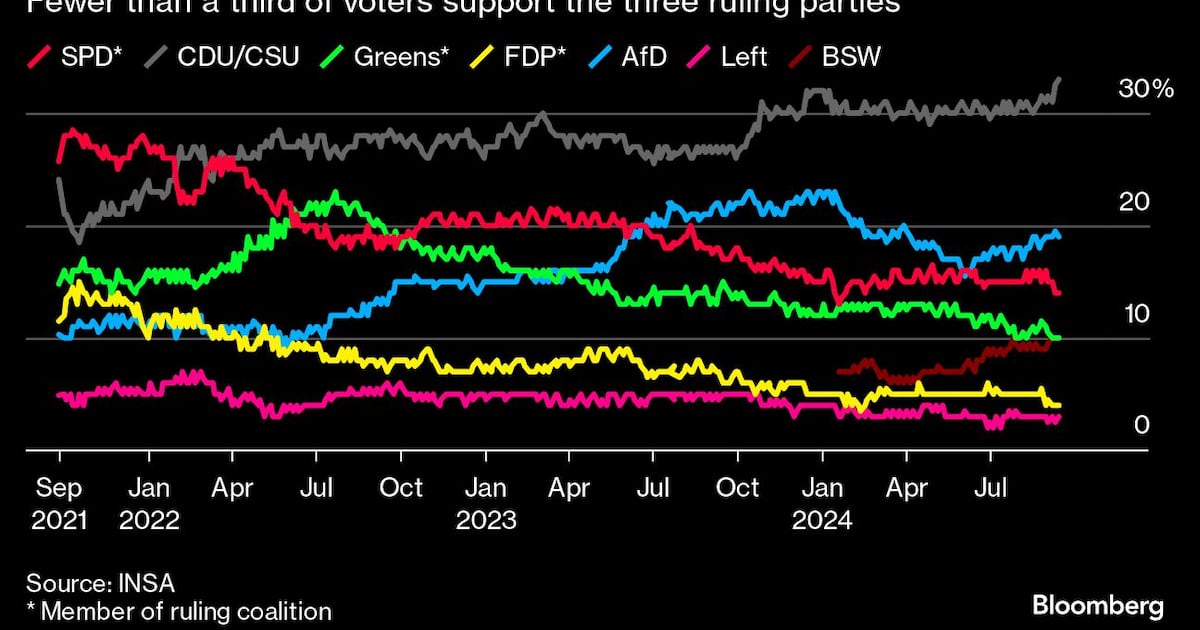

Die bevorstehenden Neuwahlen könnten zu einem klaren Richtungswechsel in Deutschland führen. Derzeit dominieren die CDU/CSU die Meinungsumfragen mit etwa 32%. Wähler, die enttäuscht von der bisherigen Ampel Koalition sind, könnten nun auf ein konservativeres, wirtschaftsfreundlicheres Programm setzen. Man geht davon aus, dass sich die Wahlkampfthemen primär auf wirtschaftspolitische Fragen konzentrieren werden. In einer Zeit, in der Deutschland mit schwachem Wirtschaftswachstum, Investitionsfaulheit und infrastrukturellen Herausforderungen kämpft, könnten Fragen rund um die Schuldenbremse, die Finanzierung öffentlicher Investitionen und Wege zur Wiederbelebung der Wirtschaft eine zentrale Rolle spielen.

Die politische Instabilität könnte kurzfristig den DAX $DAX unter Druck setzen. Der Index, hat kürzlich 19.275 Punkte erreicht, ein Rekordhoch. Vor allem die Sektoren Automobilindustrie ($VOW3 (+2,71 %) | $MBG (-0,07 %) | $BMW (+0,87 %) ), der Energiesektor ($RWE (-0,18 %) | $EOAN (-0,18 %) ) und Infrastrukturunternehmen könnten aufgrund ihrer Abhängigkeit von staatlichen Investitionen und Regularien von erhöhter Volatilität betroffen sein, welche jedoch sich auch in Grenzen halten würde.

Im Zentrum der Krise steht die Frage, ob die Schuldenbremse gelockert werden kann, um dringend benötigte Investitionen in Infrastruktur, Bildung und Digitalisierung zu finanzieren. Die Möglichkeit einer neuen Regierung, die eine lockerere Fiskalpolitik verfolgt, könnte positive Effekte auf die deutsche Wirtschaft haben und Investitionshemmnisse abbauen.

Ein klares wirtschaftspolitisches Signal nach den Neuwahlen könnte das Vertrauen der Investoren und die langfristigen Wachstumsperspektiven Deutschlands stärken. Wahlkampfthemen wie Strukturreformen, Verbesserung der Wettbewerbsfähigkeit und Investitionen in eine zukunftsfähige Infrastruktur könnten Deutschland in eine Phase nachhaltigen Wachstums führen.

Die politische Krise fällt leider in eine Zeit der geopolitischen Veränderung, insbesondere mit dem erneuten Einzug Donald Trumps ins Weiße Haus. Deutschlands Rolle auf der internationalen Bühne, insbesondere in den transatlantischen Beziehungen und bei Handelsfragen, könnte durch diese Neuausrichtung beeinflusst werden. Die Möglichkeit Strafzölle oder Änderungen in der US-Politik könnten wirtschaftspolitische Entscheidungen und Investitionsentscheidungen deutscher Unternehmen zusätzlich erschweren.