$JMIA (+2,64 %) - Unternehmensvorstellung (schwieriger Markt/großes Potential):

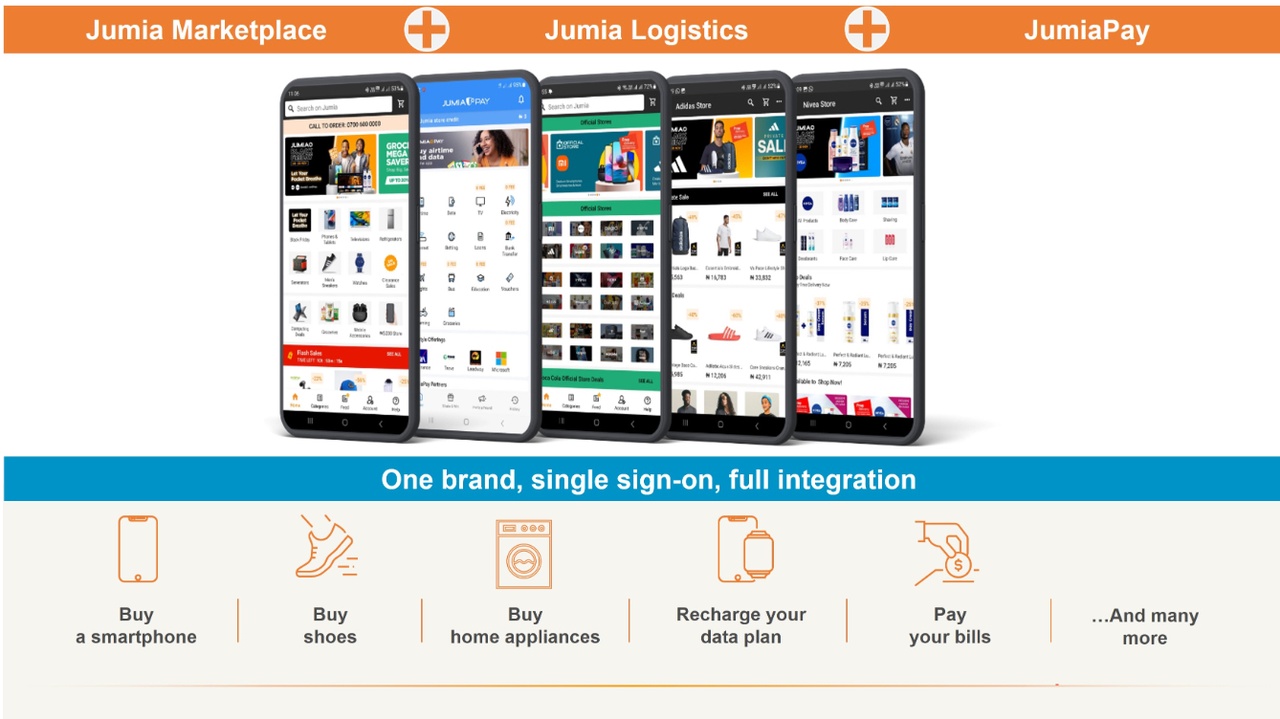

$JMIA (+2,64 %) ist ein Online Handelsunternehmen welches in Afrika tätig ist. Die Firma bietet eine breit gefächerte Produktpalette wie Elektronikgeräte und Mode.

Es werden Dienstleistungen im Bereich Zahlungsverkehr, Food Delivery, Kreditwesen und Flugbuchungen angeboten.

Sie stechen in der afrikanischen E-Commerce-Landschaft hervor. Ihre innovative Plattform revolutioniert den traditionellen Einzelhandel, indem sie eine vielfältige Palette von Produkten und Dienstleistungen online anbieten, die auf die besonderen Bedürfnisse des afrikanischen Marktes zugeschnitten sind. Das integrierte Zahlungssystem des Unternehmens, JumiaPay, verbessert das Kundenerlebnis durch einen nahtlosen, sicheren Transaktionsprozess. Jumias Logistiknetzwerk, das darauf ausgelegt ist, regionale Herausforderungen zu überwinden, gewährleistet eine effiziente Lieferung und stärkt so die Position des Unternehmens als führendes Unternehmen im afrikanischen E-Commerce.

$JMIA (+2,64 %) wurde 2012 in Lagos Nigeria von den beiden ehemaligen Unternehmensberatern Jeremy Hodara and Sacha Poignonnec gegründet.

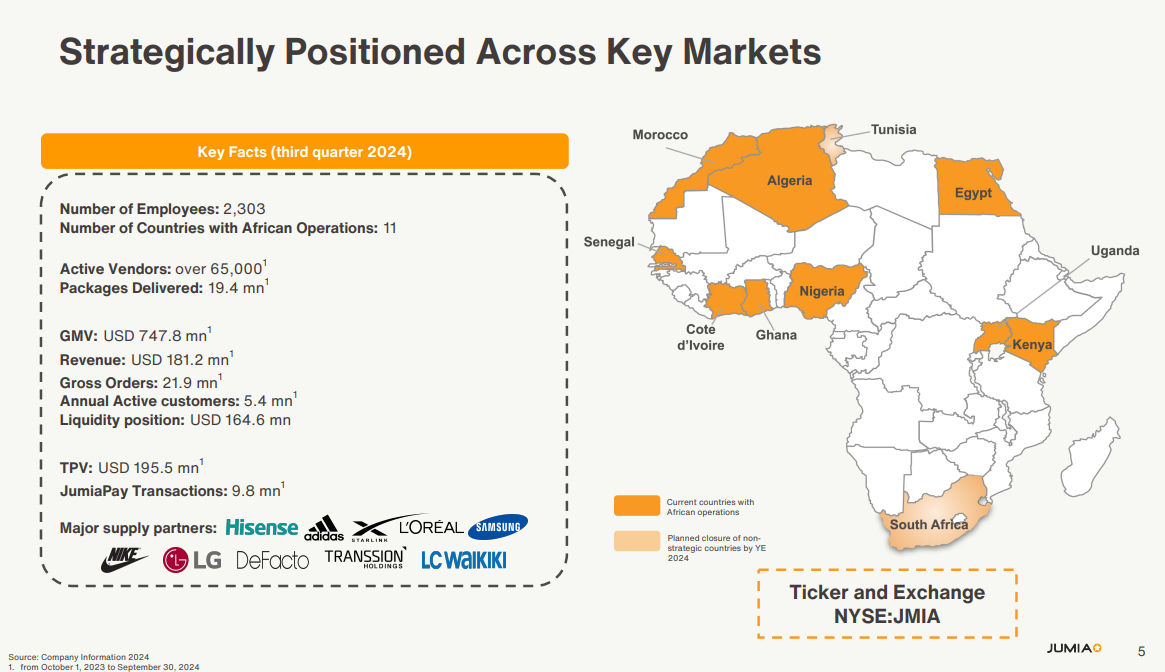

$JMIA (+2,64 %) ist in 11 afrikanischen Ländern aktiv: Nigeria, Ägypten, Marokko, Kenia, Elfenbeinküste, Südafrika, Tunesien, Algerien, Ghana, Senegal, Uganda

$JMIA (+2,64 %) Logistik ermöglicht die bequeme und zuverlässige Lieferung von Waren. Es besteht aus einem großen Netzwerk aus gemieteten Lagerhäusern, Abholstationen für Verbraucher und Abgabestellen für Verkäufer sowie mehr als 400 lokale externen Logistikdienstleistern. Ihre Logistikpartner und - anlagen sind nahtlos integriert und werden über ihre proprietäre Technologie, Daten und Prozesse verwaltet.

$JMIA (+2,64 %) ist in Berlin steuerpflichtig, das Entwicklerteam sitzt in Portugal und der eigentliche Hauptsitz ist in Dublin .

Deshalb und weil die Nationalität der beiden CEOs französisch ist, wird verschiedentlich angezweifelt, dass es sich bei $JMIA (+2,64 %) um ein afrikanisches Unternehmen handelt, wie in der Selbstdarstellung behauptet wird.

- Im März 2016 schaffte es die Firma, 50 Millionen Euro an Risikokapital einzusammeln

- Als erstes „Einhorn Afrikas“ erreichte das Technologie-Startup eine Bewertung von über 1 Milliarde US-Dollar

- Im April 2019 erfolgte das Börsendebüt an der New York Stock Exchange, wobei Kapital in Höhe von 196 Millionen US-Dollar aufgenommen werden konnte

- Jumias Aktienkurs verdreifachte sich innerhalb der ersten drei Handelstage zunächst, bevor er sich einen Monat später wieder um den Einstandskurs herum einpendelte

- Negative Auswirkungen auf den Aktienkurs hatte unter anderem die Behauptung des US-amerikanischen Portals Citron Research, Jumia habe vor dem Börsengang falsche Kennzahlen gemeldet.

Argumente für $JMIA (Potential/Riesige Marktchancen):

- Afrikas E-Commerce-Durchdringung beträgt nur ~5 %, im Vergleich zu über 20 % weltweit, was auf ein enormes Aufwärtspotenzial hindeutet

- Die Bevölkerung Afrikas wird Prognosen zufolge bis 2050 25 % der Weltbevölkerung ausmachen (eine riesige, ungenutzte Verbraucherbasis)

- Mit einem Durchschnittsalter von 19,7 Jahren – eine junge, digital versierte Verbraucherbasis.

- Die Internetdurchdringung wächst rasant und wird bis 2030 voraussichtlich 65 % erreichen, angetrieben von erschwinglichen Smartphones und der wachsenden Infrastruktur.

- $JMIA (+2,64 %) ist in 11 wichtigen afrikanischen Märkten tätig und deckt über 70 % des BIP und der Internetnutzer des Kontinents ab.

- Marktführer in der Logistik: $JMIA (+2,64 %) verarbeitete am Black Friday 5,6 Millionen Pakete und verfügt über eine Lieferinfrastruktur, die städtische und ländliche Gebiete abdeckt

- Fintech-Expansion: JumiaPay steigerte die Transaktionen im Jahresvergleich um 40 % und schuf so Chancen in Afrikas unterversorgten Regionen mit Bankdienstleistungen

- Finanzielles Aufwärtspotenzial und Synergien: Jumias Marktkapitalisierung beträgt 554 Mio. USD, das Unternehmen wird mit nur etwa dem Doppelten des Umsatzes gehandelt

- Bis 2030 werden 1,7 Milliarden Afrikaner der Verbraucherwirtschaft beitreten und die Nachfrage nach E-Commerce ankurbeln

- Starke Wachstumskennzahlen: GMV (Gross Merchandise Volumen) +33 % YoY (währungsbereinigt) zeigt robuste Nachfrage.

- Bestellungen +18 % YoY, angetrieben vom Erfolg des Black Friday.

- Wachstum im Landesinneren Nigerias: +44 % YoY,

- Solide Finanzlage: 164,6 Mio. USD in Barreserven – reichlich Liquidität für zukünftige Investitionen. Die Betriebsverluste sinken jedes Quartal, was Kostendisziplin und Effizienzgewinne zeigt.

- Attraktive Bewertung: Gehandelt mit ~2x Umsatz und 1,7x EV/Umsatz, weit unter Mitbewerbern in wachstumsstarken Märkten. Marktkapitalisierung von 554 Mio. USD positioniert Jumia als Small-Cap mit erheblichem Aufwärtspotenzial.

- Strategische Umsetzung: Fokus auf Expansion im Inland, Beschaffungseffizienz und Anpassung an lokale Märkte. Nutzung logistischer Kapazitäten: 5,6 Millionen Pakete wurden während der Black Friday-Saison abgewickelt (+24 % im Jahresvergleich).

- Langfristiges Potenzial: Positioniert als Afrikas führende E-Commerce-Plattform. Profitiert von verbesserter Infrastruktur, steigender Internetdurchdringung und wachsender Verbraucherakzeptanz.

- Der afrikanische E-Commerce-Markt soll von 30 Milliarden USD im Jahr 2024 auf über 75 Milliarden USD im Jahr 2030 wachsen und somit exponentiell wachsen.

Die Angst um Jumia dreht sich oft um eine einzige Frage: Was passiert, wenn Giganten wie $AMZN (+0,26 %) , $BABA (-2,95 %) oder $PDD (-2,16 %) entscheiden, in den afrikanischen Markt einzutreten?

Auf den ersten Blick ist das eine berechtigte Sorge. Aber diese Perspektive übersieht das Wesentliche des E-Commerce-Erfolgs in Afrika. Es geht nicht um auffällige Apps oder ausgedehnte Lagerhäuser in den Städten – es geht darum, das logistische Puzzle zu lösen. Und genau darin liegt Jumias Vorteil. Afrikas logistische Herausforderungen sind beispiellos. In vielen Regionen sind physische Adressen nicht selbstverständlich, sondern eine Seltenheit, was Lieferungen erschwert und traditionelle E-Commerce-Modelle auf den Kopf stellt.

$JMIA (+2,64 %) ist in einem Umfeld tätig, in dem die Kunden oft meilenweit von den Knotenpunkten entfernt leben und es keine herkömmlichen Zustellpunkte gibt. Hier hat Jumia seinen Schutzgraben errichtet. Es ist mehr als eine E-Commerce-Plattform, es ist ein Logistik-Kraftpaket, das darauf ausgelegt ist, die Komplexität des Kontinents zu meistern. Es geht nicht nur um die Zustellung von Paketen. Jumias Netzwerk verbindet abgelegene und ländliche Regionen, die globale Konkurrenten möglicherweise nicht bedienen können. Nehmen wir zum Beispiel Nigeria. Mit über 200 Millionen Einwohnern erstreckt sich die Verbraucherbasis weit über die Ballungszentren von Lagos hinaus. Produkte zu verkaufen ist eine Sache, unterversorgte Regionen mit spärlicher Infrastruktur zu erreichen eine andere und hier zeigt sich $JMIA (+2,64 %) Stärke.

Das Logistiksystem lässt sich nicht leicht kopieren und stellt eine Markteintrittsbarriere dar, mit der globale Riesen rechnen müssen. Internationale Akteure, die ein Auge auf Afrika werfen, haben eine schwierige Wahl: Milliarden in den Aufbau einer vergleichbaren Infrastruktur investieren oder eine Partnerschaft mit $JMIA (+2,64 %) eingehen, dessen Netzwerk sich bereits in Märkten wie Ghana, Kenia und der Elfenbeinküste bewährt hat. In jedem Fall wird $JMIA (+2,64 %) davon profitieren. Das Unternehmen ist der natürliche Verbündete – oder Rivale – für jeden E-Commerce-Akteur, der versucht, Afrika Fuss zu fassen. Und $JMIA (+2,64 %) verbessert seine Markstellung stetig und gibt sich nicht zufrieden. Betriebsverbesserungen festigen seine Position weiter. Durch die Konsolidierung kleinerer Lager in größeren, technologiegestützten Einrichtungen und die Optimierung von Fulfillment-Zentren in Kernmärkten wie Nigeria und Ghana baut $JMIA (+2,64 %) Ineffizienzen ab. Diese Änderungen senken nicht nur die Kosten, sondern schaffen auch Skalierbarkeit, sodass das Unternehmen tiefer in unerschlossene Regionen expandieren kann, in denen es kaum Konkurrenz gibt.

Natürlich ist der makroökonomische Hintergrund hart. Währungsabwertungen und volatile Märkte belasten $JMIA (+2,64 %) ´s Betriebsumfeld stark. Doch sein Logistiknetzwerk bleibt ein unersetzlicher Vermögenswert, den globale Wettbewerber selbst mit erheblichen Investitionen nur schwer nachahmen können. Eine aktuelle herausragende Kennzahl unterstreicht dies: Über 50 % der Aufträge von $JMIA (+2,64 %) kommen mittlerweile von außerhalb der Großstädte, ein Beweis für seine Reichweite und Widerstandsfähigkeit.

Westliche Unternehmen träumen oft davon, in die afrikanischen Märkte einzudringen, scheitern aber ständig. Das Entschlüsseln des afrikanischen Logistikcodes hat sich als zu komplex erwiesen, und Währungsrisiken treiben viele zum Rückzug. Unterdessen blüht $JMIA (+2,64 %) auf. Es passt sich Herausforderungen an, die andere für unüberwindbar halten, und festigt seine Führungsposition.

Können Wettbewerber aufholen ? Eine Frage die oft gestellt wird ?

Derzeit können sie es nicht wirklich. Jumias Logistiknetzwerk ist mehr als ein Betriebsinstrument, es ist eine Festung. Dieses System, gebaut um den einzigartigen Herausforderungen Afrikas standzuhalten, es ist die Grundlage ihres Erfolgs. Es ist auch der Kern seiner Strategie, dem Playbook von $AMZN (+0,26 %) , $MELI (+2,5 %) , $BABA (-2,95 %) zu folgen.

Aufbau eines starken Logistiknetzwerks zur Schaffung dauerhafter Markteintrittsbarrieren. Die jüngsten Ergebnisse (wie oben bereits kurz ausgeführt) des Black Friday unterstreichen dieses Potenzial. Die Bestellungen stiegen im Jahresvergleich um 18 %, während der GMV (Gross Merchandise Volumen) währungsbereinigt um beeindruckende 33 % wuchs.

Erhebliche Währungsabwertungen in Schlüsselmärkten wie Nigeria und Ägypten dämpften das gemeldete GMV-Wachstum jedoch auf lediglich 2 %. Trotz dieser Gegenwinde zeigt das zugrunde liegende Geschäft von Jumia seine Fähigkeit, makroökonomische Stürme zu überstehen. Die Kennzahlen zur Kundenbindung sprechen eine überzeugende Sprache. Die Gesamtzahl der Kunden stieg um 9 % und die Bestellungen nahmen um 18 % zu.

Ein Anstieg der Bestellungen physischer Güter um 44 % aus Regionen außerhalb der großen Städte Nigerias. Diese Expansion ins Landesinnere unterstreicht das ungenutzte Potenzial, das Jumia zu erschließen beginnt.

Die Umstellung auf ein Asset-Light-Modell zahlt sich ebenfalls aus. Jumia Logistics verzeichnete eine Steigerung des Paketvolumens um 24 % und unterstreicht damit die Effizienz seiner Abläufe. Auf der Angebotsseite boomt die internationale Beschaffung. Die Anzahl der Artikel von globalen Verkäufern ist um 31 % gestiegen.

Dadurch wird das Angebot der Plattform diversifiziert, um die wachsende Verbrauchernachfrage zu befriedigen. Diese Diversifizierung ist entscheidend, um Jumias Rolle in der dynamischen E-Commerce-Landschaft Afrikas zu festigen. Und doch hat der Markt nicht aufgeholt. Trotz dieser Fortschritte ist die Bewertung von Jumia noch immer nicht von der Dynamik seines Kerngeschäfts abhängig.

Kontinuierliche Verbesserungen in der Logistik, der geografischen Expansion und der Kundengewinnung könnten die Grundlage für ein deutliches Aufwärtspotenzial schaffen

Allerdings wird der Weg nach vorn nicht einfach sein. Währungsschwankungen in wichtigen Märkten und die Abhängigkeit von Barreserven bergen Risiken. Aber Jumia bietet eine seltene Gelegenheit, in einen der am schnellsten wachsenden E-Commerce-Märkte der Welt Die Geschichte von $JMIA (+2,64 %) ist noch lange nicht vorbei – sie fängt gerade erst an.

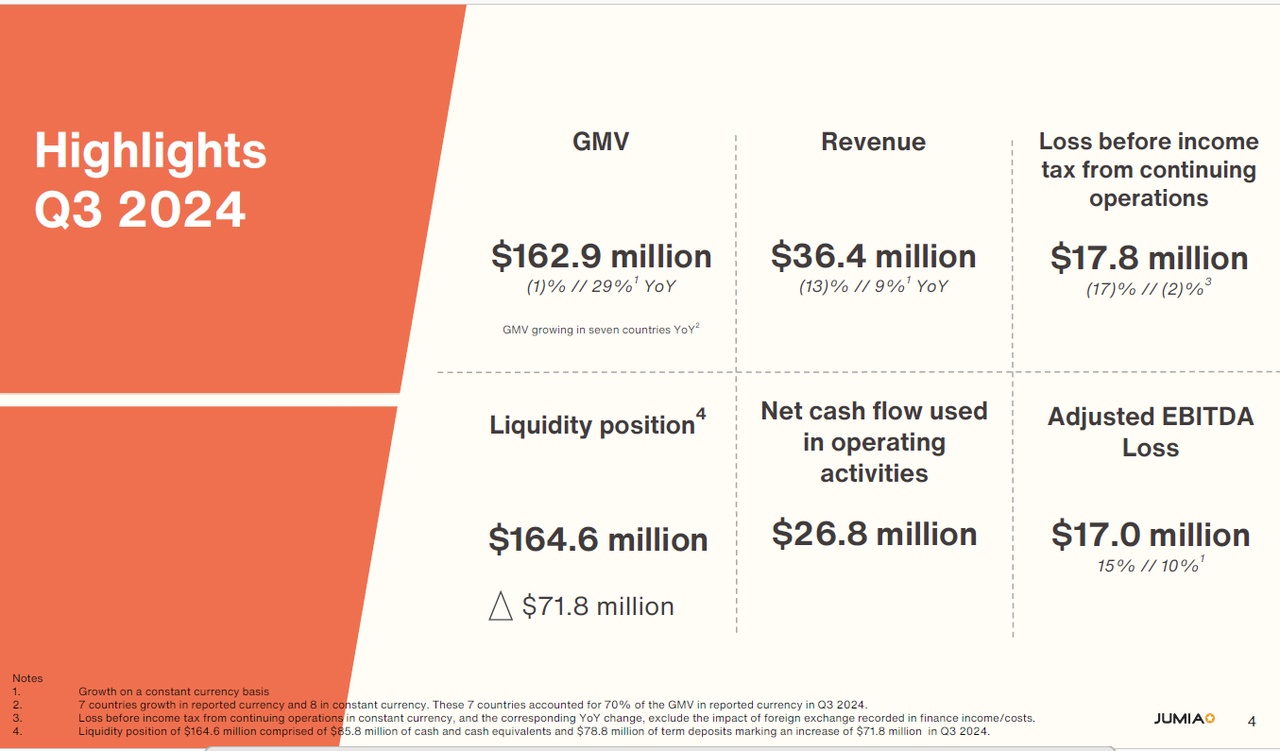

Ergebnis-Highlights für das dritte Quartal 2024:

• Revenue of $36.4 million, down 13% YoY, or up 9% in constant currency

• GMV of $162.9 million, down 1% YoY, or up 29% in constant currency

• Operating loss of $20.1 million compared to $18.3 million in the third quarter of 2023, up 10% YoY, and up 6% in constant currency

• Adjusted EBITDA loss of $17.0 million compared to $14.8 million in the third quarter of 2023, up 15% YoY, and up 10% in constant currency

• Loss before income tax from continuing operations of $17.8 million in the third quarter of 2024, down 17% YoY or down 2% in constant currency

• Liquidity position of $164.6 million, an increase of $71.8 million in the third quarter of 2024, that includes the net proceeds from the August 2024 At-the-Market (ATM) offering, compared to a decrease of $19.0 million in the third quarter of 2023

• Net cash flows used in operating activities of $26.8 million compared to $24.0 million in the third quarter of 2023

- Zusammenfassung und persönliche Meinung: $JMIA (+2,64 %) Mischung aus Marktführerschaft, betrieblichen Verbesserungen und Wachstum in unerschlossenen Regionen, positioniert das Unternehmen für exponentielles Wachstum. Auf dem aktuellen Niveau könnte es ein lohnendes, sehr langfristiges Investment in einem der vielversprechendsten Märkte der Welt sein, auch wenn das Umfeld sehr schwierig und das Investment natürlich mit sehr viel Risiko verbunden ist. Auch eine Übernahme durch einen großen Player wie $AMZN (+0,26 %) , $MELI (+2,5 %) , $BABA (-2,95 %) könnte möglich sein, da sich der Aufbau einer eigenen Logistik , als sehr schwierig und kostspielig gestaltet. ✌️

$AMZN (+0,26 %) , $MELI (+2,5 %)

$BABA (-2,95 %) , $SE (-1,3 %) , $PDD (-2,16 %) , $JD (-1,37 %) , $9618 (-1,17 %) , $9988 (-2,55 %) , $CPNG (+0,67 %) , $EBAY (+0,18 %)