📊 $UBER (-0,14 %)

Discounted Cash Flow (DCF) Analyse: Intrinsischer Wert zeigt Aufwärtspotenzial! 🚀

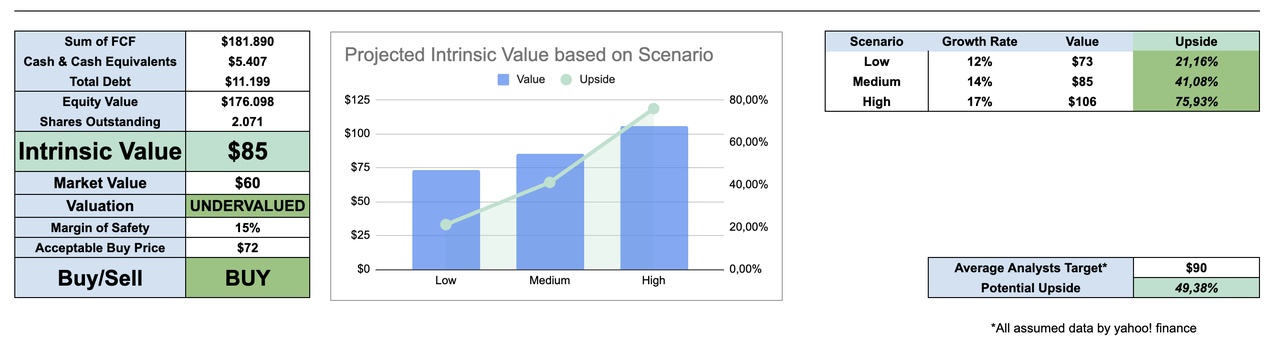

Betrachtet man ein DCF-Bewertungsmodell für $UBER (-0,14 %) , so zeigen die Zahlen eine klare Investitionsmöglichkeit auf:

🔑 Key Findings:

1. Intrinsischer Wert: 85 Dollar pro Aktie

- Gegenwärtiger Marktpreis: $60 pro Aktie

- Das bedeutet, dass Uber auf der Grundlage seines inneren Wertes um 41% unterbewertet ist. (bei Annahmen: 14% Durchschnittswachstum nächsten 10 Jahre, WACC 9% und unendliche Wachstumsrate 6%)

2. Upside-Szenarien:

- Niedriges Wachstum (12%)→ Wert: $73 → Aufwärtspotenzial: 21%

- Mittleres Wachstum (14%) → Wert: $85 → Aufwärtsentwicklung: 41%

- Hohes Wachstum (17%) → Wert: $106 → Aufwärtspotenzial: 76%

3. Durchschnittsziel der Analysten: $90 → Potential Upside: 49% 📈.

📌 Bewertungseinblicke:

- Margin of Safety: 15% → Akzeptabler Kaufkurs: $72.

- Der Eigenkapitalwert von Uber ist mit $176B robust, mit einer gesunden Bilanz von FCF und Barreserven.

🔍 Bottom Line: Uber erscheint unterbewertet mit einer hohen Sicherheitsspanne. Könnte in naher Zukunft nachdem sich der Staub um die Sorgen mit $GOOG (+1,03 %) 's Waymo gelegt hat durch die Decke gehen, vorausgesetzt man sieht Zukunft im Business Modell. 🚀

Wen es interessiert, hier eine Zusammenfassung des letzten Earning Calls, der nochmal die RIsiken und Wachstumschancen von Uber gut aufzeigt:

Wer hat Uber in seinem Portfolio und mit wie viel Gewicht?💬