$TMDX (+1,52 %) - Untenehmensvorstellung Teil 2

Warum $TMDX (+1,52 %) eine Chance sein könnte - Gründe und Bedenken

Positiv:

- $TMDX (+1,52 %) ist ein bedarfsorientiertes Geschäft. Produkte zu verkaufen, die Menschen brauchen, bedeutet normalerweise, dass sich die Produkte von selbst verkaufen. In jedem Wirtschaftsklima gibt es Menschen, die auf Organe warten.

- Das Geschäftsmodell von $TMDX (+1,52 %) ist sehr robust. Wenn eine Organisation eine Organ kauft, behält sie die Konsole. Wenn sie das Organ verwendet, kauft sie sofort ein neues Organ, um die Konsole aufzufüllen. Wenn eine Organisation den NOP-Service nur für den Transport nutzen möchte, ist in den Verträgen normalerweise vorgesehen, OCS in irgendeiner Weise zu nutzen, sei es, um das Organ während des Transports unterzubringen/zu überwachen oder OCS komplett zu kaufen, um das Organ unterzubringen, sobald die Organisation sie erhält.

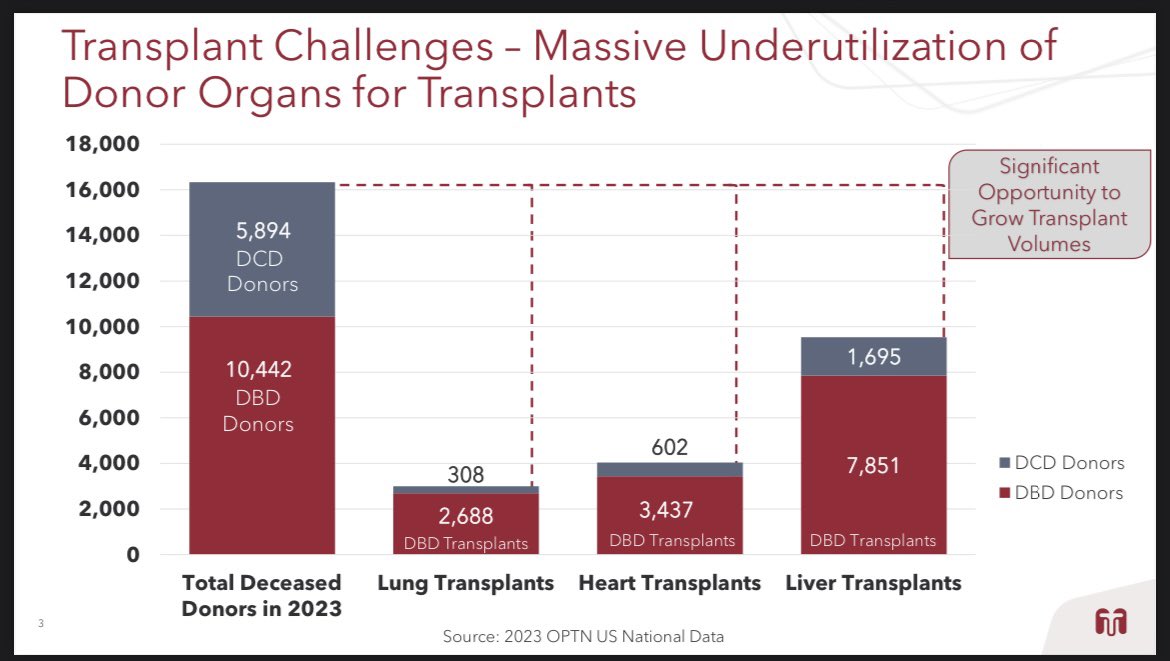

- Die gesamte Transplantationsbranche ist massiv unausgelastet

- Warum $TMDX (+1,52 %) bei Transplantationen gewinnt:

$TMDX (+1,52 %) könnte leicht eine Monopol (vor allem NOP) werden bzw. ihre Führung ausbauen. Man beginnt in einer Nische, dominiert sie und expandiert weiter.

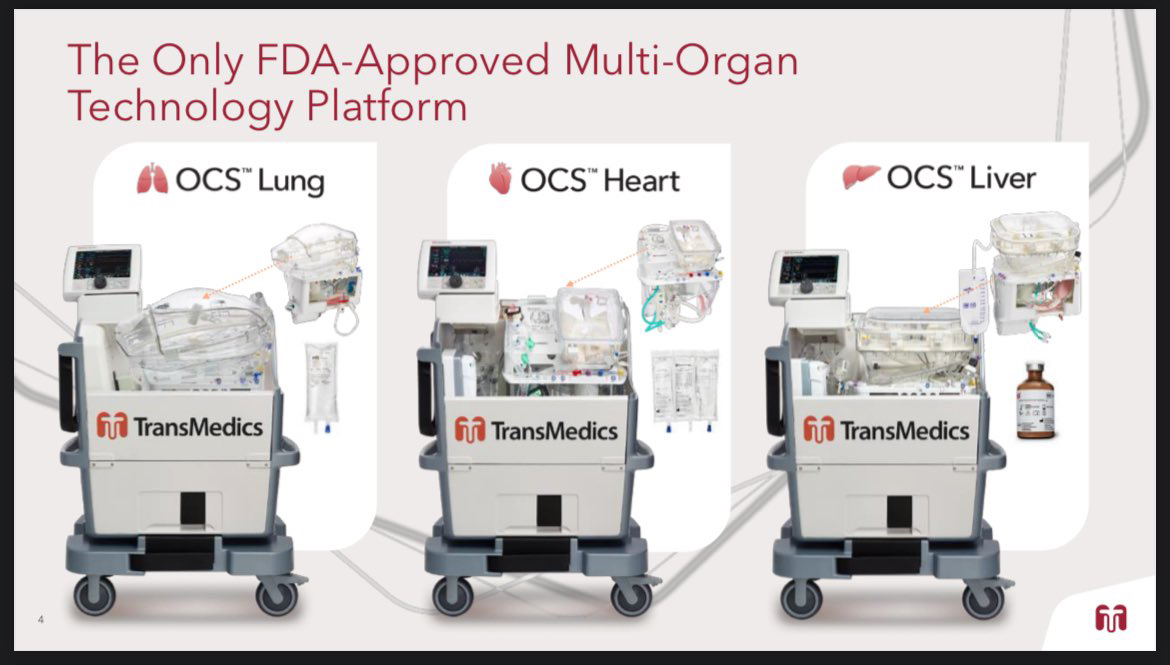

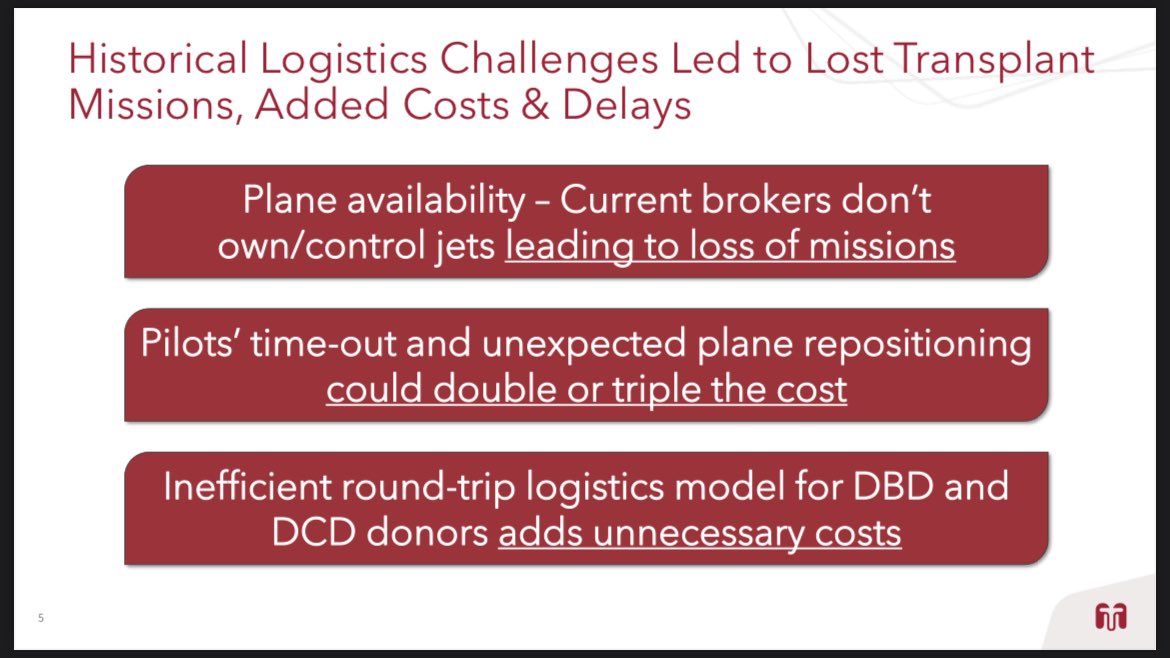

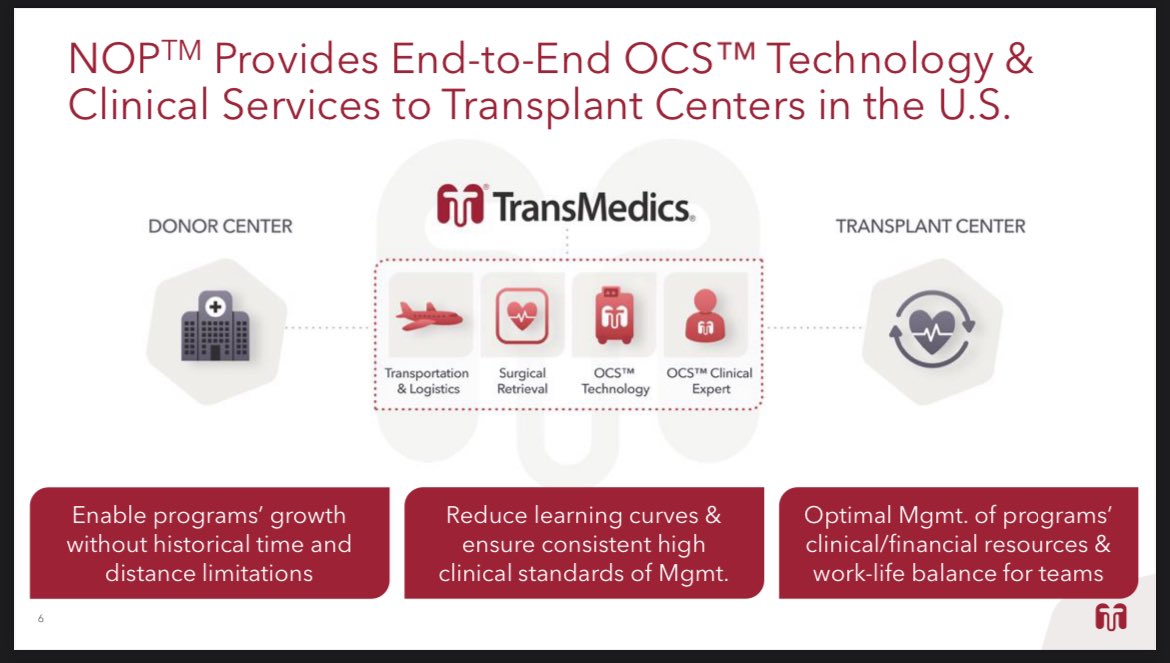

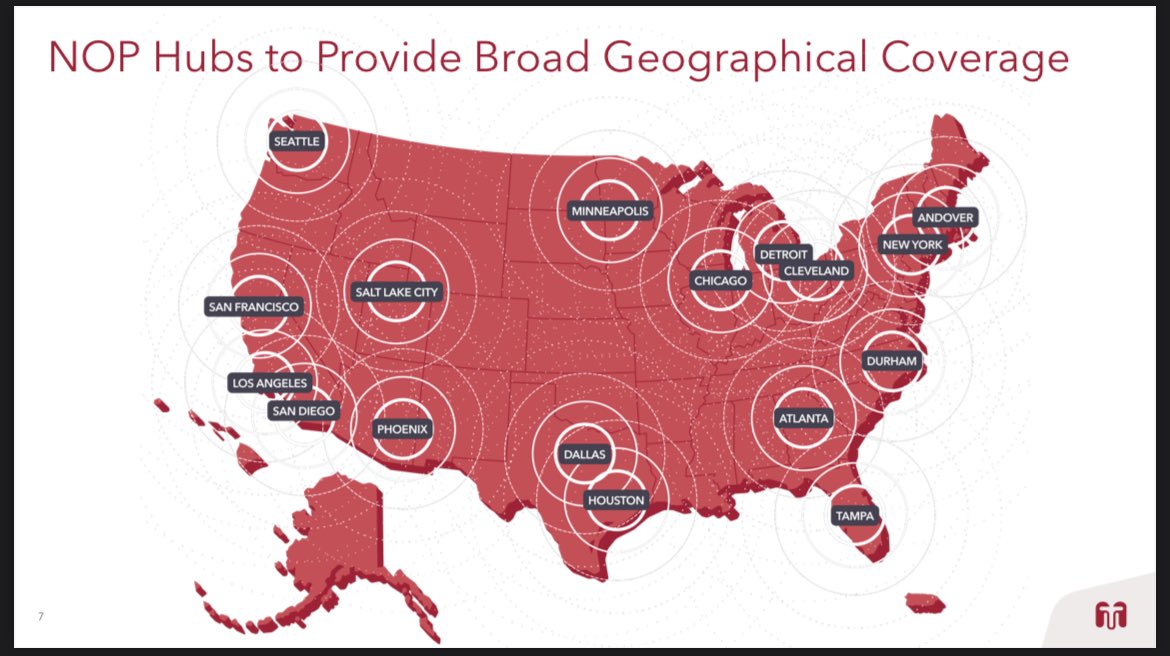

- $TMDX (+1,52 %) das NOP Logistik-Kommandozentrum:

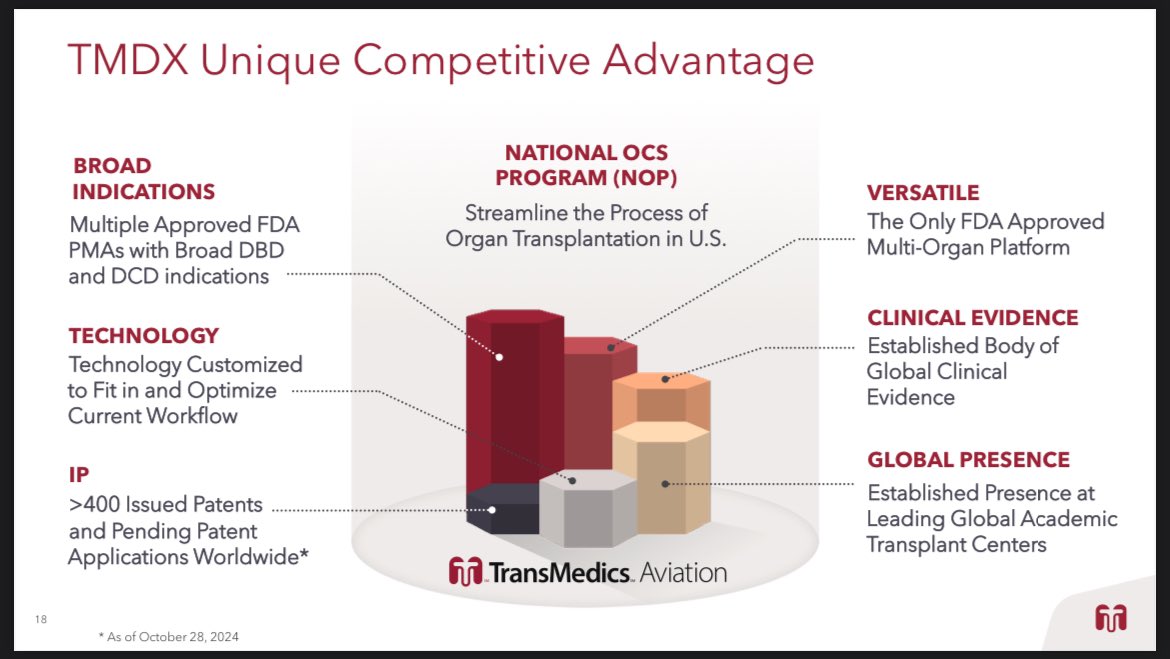

- einzigartiger Wettbewerbsvorteil:

Bedenken:

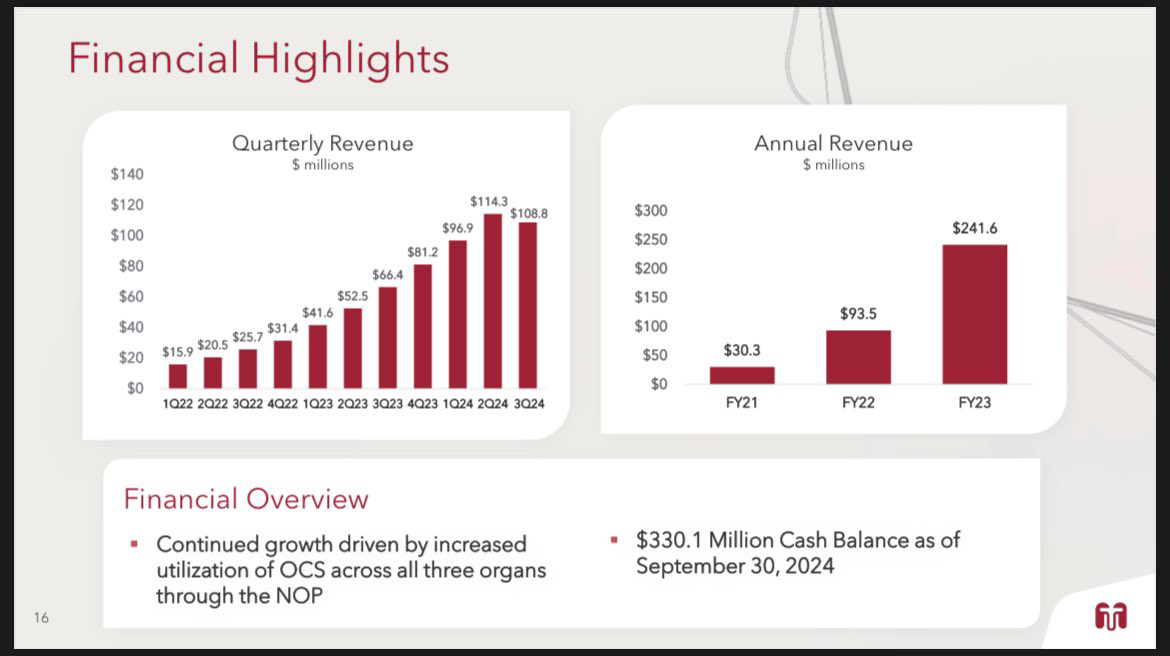

- $TMDX ist erst seit kurzem rentabel und inkonsistent. Sie haben erst vor einem Jahr die Rentabilität erreicht.

Nettoeinkommen:

Q4 2023: 4 Mio. $

Q1 2024: 12,2 Mio. $

Q2 2024: 12,2 Mio. $

Q3 2024: 4,2 Mio. $

- In den letzten vier Quartalen sind die Kosten schneller gestiegen als die Einnahmen. Das ist etwas was man bei einem vor kurzem profitablen gewordenen Unternehmen nicht sehen möchte.

- $TMDX (+1,52 %) verfügt ca. über 330 Mio. USD in bar, hat aber immer noch ca. 178 Mio. USD Nettoschulden

- $TMDX (+1,52 %) wäre ein Kandidat für den Verlustausgleich. Der Aktienkurs ist seit einem halben Jahr stark gefallen. Für Leute, welche die Aktie heute mit einem Buchverlust noch halten, wäre ein Verkauf jetzt eine gute Möglichkeit, dies noch mit Gewinnen dieses Jahres auszugleichen.

- Die Stimmung bei $TMDX ist auf einem Mehrjahrestief. Da sie gerade ihren ersten QoQ-Rückgang verzeichnet haben (obwohl sie im Jahresvergleich immer noch um 64 % gestiegen sind), ist die Ästhetik ihres steigenden Umsatzes, der in 4,5 Jahren zu einer Rendite von 900 % des Aktienkurses geführt hat, ruiniert. Wenn $TMDX (+1,52 %) ein weiteres enttäuschendes Quartal abliefert, könnte dies der Wall Street langfristig einen üblen Nachgeschmack hinterlassen, unabhängig davon, wie gut das Geschäft laufen könnte – ähnlich wie zb. bei $PYPL (-0,38 %) und $SOFI (+1,24 %)

- $TMDX hat ein sehr assetlastiges Geschäftsmodell. Sie besitzen eine Flugzeugflotte, sie besitzen Hubs, die OCS-Konsolen lagern und Flugzeuge warten, sie besitzen Fahrzeuge für den Bodentransport. All diese Vermögenswerte sind in der Haltung nicht billig. Dies ist ein sehr komplexes Logistiknetzwerk, das verwendet werden muss/ausgelastet sein muss, im Gegensatz von zb. $SHOP (+0,9 %) , $PLTR (+6,35 %) und Co, dessen gesamtes Geschäft auf Software basiert.

- Das gesamte Geschäft hängt von der Großzügigkeit anderer ab. Ohne Spender gibt es kein Geschäft. Es ist nicht so, dass $TMDX (+1,52 %) die Organproduktion auf eine höhere Zahl hochfahren/skalieren kann. Ich könnte mir vorstellen, dass NOP und Vermietung dieser Flotte in Zukunft, die ausschließlich medizinischen Zwecken dient, eine großartige Möglichkeit sein könnte , das Monopol bei Transplantationen auszuweiten.

- hat ein sehr nischenhaftes Geschäft. Es gibt nur eine begrenzte Anzahl von Leuten, die nach einem neuen Organ suchen. Dies wird zu einigen Einschränkungen des Geschäftswachstums führen, es sei denn, sie expandieren vielleicht irgendwann.

Fazit:

Ich denke, $TMDX (+1,52 %) könnte jetzt ein guter Kauf sein. Die derzeitige Schwäche der Zahlen ist grundsätzlich nicht auf die Schwäche des Geschäfts zurückzuführen, aber es wird stark abverkauft, als ob es so wäre. 50 % Rückgang, weil die Transplantationsbranche insgesamt rückläufig ist ? Weil in diesem Quartal mehr für die Expansion des Geschäfts für 2025 ausgegeben wurde ? Weil der QoQ-Anstieg aufgrund von Flugzeugwartungen nicht aufrechterhalten konnte?

Ich werde mir einen Einstieg überlegen, was mich derzeit noch daran hindert ist, das Sie das Angebot nicht steuern können, aber wenn Sie die Technik weiterentwickeln und auch andere Ihre Dienste nutzen, sollte das Wachstum weiterhin aufrecht bleiben können.