🇯🇵🇯🇵 𝑨𝒌𝒕𝒊𝒆𝒏𝒗𝒐𝒓𝒔𝒕𝒆𝒍𝒍𝒖𝒏𝒈 🇯🇵🇯🇵

Unicharm

JP3951600000

𝖪𝗈𝗇𝗌𝗎𝗆𝗀ü𝗍𝖾𝗋𝗍𝗂𝗍𝖾𝗅 𝖺𝗎𝗌 𝖩𝖺𝗉𝖺𝗇 – 𝖭𝖺𝖼𝗁𝗁𝖺𝗅𝗍𝗂𝗀𝗄𝖾𝗂𝗍 𝗇𝖺𝖼𝗁 𝖽𝖾𝗆 𝖪𝗒𝗈-𝖲𝖾𝗂 🌳

Unicharm beschäftigt sich mit der Herstellung und dem Verkauf von Baby-, Damen-, Haustier- und Gesundheitspflegeprodukten und bietet Verpackungen für Industrie und Lebensmittel an. Das Segment Personal Care umfasst die Bereiche Babypflege, Damenpflege, Gesundheitspflege und Clean-and-fresh-Produkte. Dazu gehören die Marken moony, Natural moony, MamyPoko, Center-in, Kiyora, Sofy, Lifree, Charm Nap und Silcot. Das Segment Pet Care befasst sich mit der Herstellung von Heimtiernahrung und Heimtier-Toilettenartikeln. Dazu gehören die Marken Aiken Genki, Neko Genki, Gin no Spoon, Deo-Sheet, Deo-Manner-Wear, Deo-Sand und Deo-Toilet. Das Segment Other verwaltet kommerzielle Produkte, die Vliesstoffe verwenden. [1]

Umsatz pro Segment [1]:

Personal Care (Körperpflege): 85,86%

Pet Care (Haustierpflege): 13,35%

Other (Sonstiges): 0,79%

Umsatz pro Region [2]:

Japan: 37,67%

China: 14,26%

Asien: 32,2%

Andere: 15,87%

Die Ausrichtung auf die Emerging Markets erscheint Unicharm jedoch langfritig sehr wichtig zu sein, um Wachstum zu generieren. Speziell Asien, der mittelere Osten, Nordafrika und Südamerika sind auserkorene Fokusmärkte.

„...In those regions, we are setting up our own manufacturing and sales operations and transferring management authority to local subsidiaries, giving us the ability to respond rapidly to changes in local consumer needs. By contrast, in the large but maturing markets of North America and Europe, we are generating stable earnings by minimizing our investment outlay through technology licensing agreements with local partners. In addition, we are rapidly expanding our sales areas overseas by building strong networks with leading wholesalers in local markets and promoting early uptake of our products.“

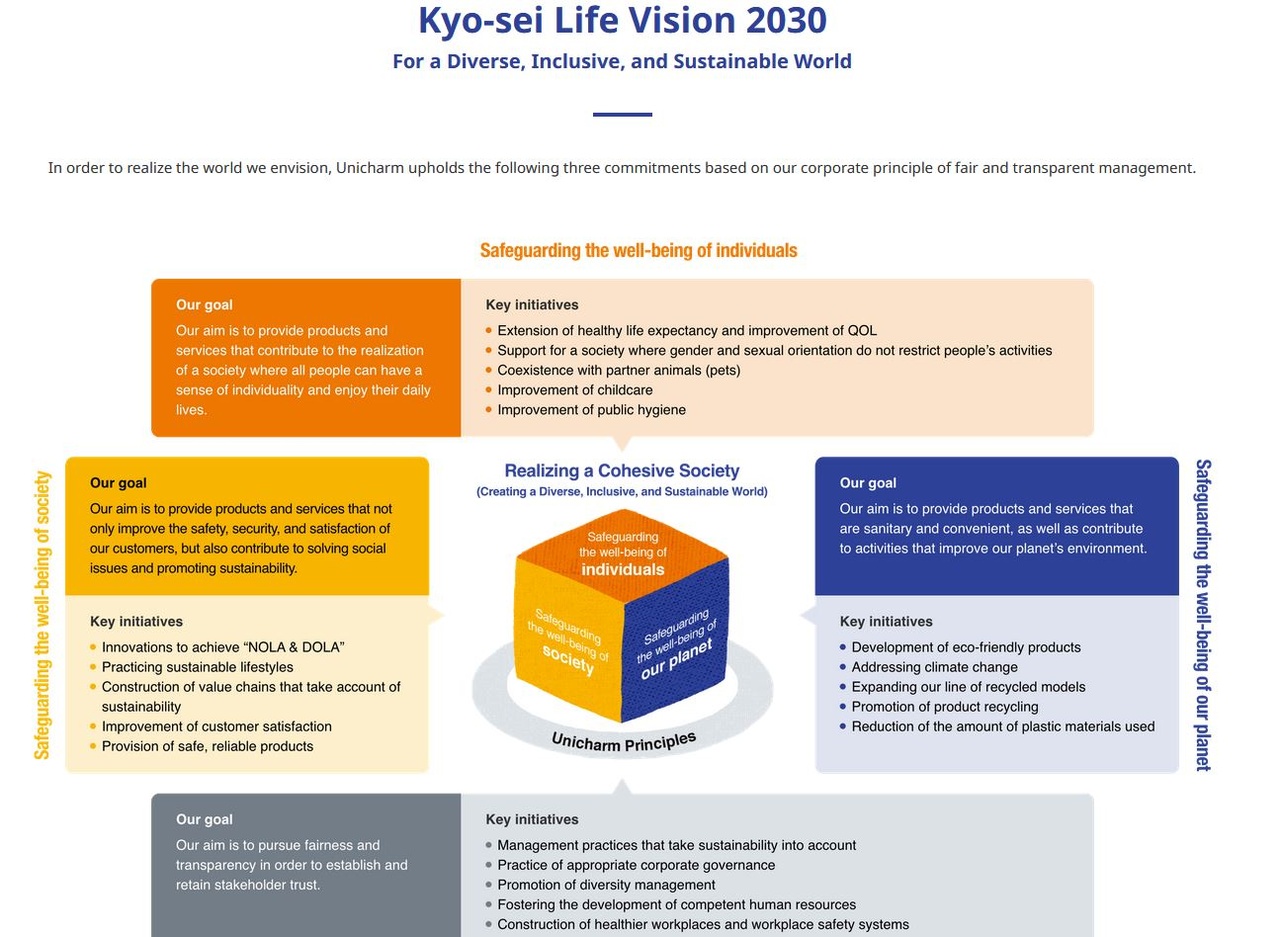

𝑲𝒚𝒐-𝑺𝒆𝒊 𝑨𝒑𝒑𝒓𝒐𝒂𝒄𝒉:

In all ihren Expansionsbestrebungen verfolgt Unicharm eine ganz besondere Strategie, nämlich die des Kyo-Sei. Ins Deutsche übersetzt bedeutet Kyosei „Leben und Arbeiten für das Allgemeinwohl“. Die drei Säulen des Kyo-Sei sind die Auswirkungen auf das Klima zu reduzieren, Angebote für Nachhaltigkeit zu schaffen und soziale Partizipation [4].

So hat Unicharm eine Kyo-Sei Life Vision 2030 ins Leben gerufen [5]:

„At Unicharm, we are committed to helping solve environmental and social issues as we work together to realize a cohesive society. With that in mind, we have put forward Unicharm Group’s mid-to-long term environmental, social, and corporate governance (ESG) goals in a document called “Kyo-sei Life Vision 2030 ― For a Diverse, Inclusive, and Sustainable World.”

Abschließend beurteilen können wir Unicharms Kyo Sei Vision wahrscheinlich erst in ein paar Jahren, da diese erst vor einem Jahr ins Leben gerufen wurde. Grundsätzlich erscheint mir der Ansatz (siehe auch Bilder unter dem Post) auf den ersten Blick sinnvoll. Denn nachhaltig ist Unicharm nicht erst seit gestern, was folgende News bestätigen:

„Unicharm selected in stock composites of "SOMPO Sustainability Index", 11 years in a row“

https://www.unicharm.co.jp/en/csr-eco/education.html

In den Bildern habe ich euch eine Übersicht der Strategie des Kyo Sei von Unicharm beigefügt.

Strategie gem. Unternehmens Homepage [3]

„Unicharm will strive for appropriate collaboration with its stakeholders and aim to be a fair and highly transparent company that is well-regarded and trusted by society. We believe that doing so in an effort to achieve sustainable growth and creation of corporate value over the medium- to long-term will lead to “sound corporate management” through the “pursuit of proper management which collectively accomplishes corporate growth and development, associates' well-being and fulfillment of social responsibilities” as stated in our corporate ideals. In addition, we aim to create an environment in which happiness for each employee can be made a reality through the promotion of diversity management and human resource development.“

𝗞𝗲𝗻𝗻𝘇𝗮𝗵𝗹𝗲𝗻 𝗨𝗻𝗶𝗰𝗵𝗮𝗿𝗺[𝟳]*:

-KGV 2021: 41

-KGV 2022e: 36,5

-KGV 2023e: 32,7

-KGV 2024e: 29,9

-PEG 2022e (KGV/Wachstumsrate): = 4,86 (Faustregel: < 1 = sehr günstig)

-PEG 2023e: = 4,36

-Umsatzwachstum: 2022: 8,9%; 2023: 5,8%; 2024: 6,1%

-EBIT Wachstum: 2022: 1,7%; 2023: 10,5%; 2024: 8,4%

-Dividendenrendite 2021: 0,72%

*Stand 20.07.22

𝗞𝗲𝗻𝗻𝘇𝗮𝗵𝗹𝗲𝗻 𝗝𝗮𝗽𝗮𝗻 [𝟴]:

-KGV Japan (ohne Bankensektor/Financials): 14,05

-Wachstum Japan (ohne Bankensektor/Financials): 7%**

**Dabei geht es nicht um das Wirtschafts-/BIP Wachstum Japans sondern um das Wachstum japanischer Unternehmen, die ebenfalls großes Wachstum im Ausland generieren.

-KGV Healthcare Produkte: 34,80

-PEG Healthcare Produkte: 1,18 (Wachstum nächste 5 Jahre 29,57%)

-KGV Hauhaltsprodukte: 31,49

-PEG Hauhaltsprodukte: 2,13 (Wachstum nächste 5 Jahre 14,78%)

-Inflation: 2,4% [9]

-Leitzins: 0 bis -0,1% (seit 01.02.2016) [10]

-Staatsverschuldung: 263% des BIP [11]

-->Wachstumsrate Unicharm:

Auf Basis der japanischen Wirtschaft und Umsatz-, bzw EBIT-Prognosen von Unicharm gehe ich von einem durchschnittlichen Wachstum von 7,5% p.a. aus.

Im Bereich der Damen-Hygiene, in dem Unicharm stark vertreten ist, gehen zudem wissenschaftliche Erhebungen von einem Umsatzwachstum von 6,4%, in der Region Asia Pacific, aus. [12]

𝗥𝘂𝗯𝗿𝗶𝗸 - 𝗪𝗮𝘀 𝘄ü𝗿𝗱𝗲 𝗕𝘂𝗳𝗳𝗲𝘁 𝘀𝗮𝗴𝗲𝗻 (Daten aus dem Annual Report 2021 [1]):

Kriterien im Detail nachzulesen:

https://app.getquin.com/activity/XcuRrJwmyP

Income Statement:

-Nettomarge: 2021: 10,68%, 2020: 8,6% -->negativ! (Buffets Ziel: >20%) - Unilever: 12,6%, Johnson & Johnson: 22,26%)

-Bruttomarge: 2021: 40%, 2020: 40% --> positiv! (Buffets Ziel: mind. 40%) - Unilever ca 42%, Johnson & Johnson ca. 68%)

-Vertriebs-/Verwaltungs. und sonstige Gemeinkosten: 24,42% des Umsatzes -->positiv! (Buffets Ziel: max. 30-40%)

-Zinsaufwand: 1,2 % des operativen Gewinns -->positiv! (Buffets Ziel: <15%) -->Verschuldung scheint sehr gering zu sein (siehe auch Balance Sheet)!

Balance Sheet:

-Eigene Aktien (Treasury Shares): Ja! Aktienrückkäufe vorhanden -->positiv!

-Verschuldung < 4xEBIT: Ja! -->sehr positiv!

-Verhältnis kurzfr. Fremdkapital zu kurzfr. Vermögen: 0,5 -->sehr positiv! Idealerweise <1 -->Alleine die Cash Position deckt 68% ab. Man könnte somit sofort 68% der kurzfristigen Verbindlichkeiten bezahlen (inklusive der ausstehenden Forderung <1)!

-EK Quote: 64,33% (2021), 62,97% (2020) -->positiv

Key Note Bilanz: Sehr geringe Verschuldung mit ausreichend Cash und somit Flexibilität mit guter EK Quote!

Cash-Flow-Statement:

Übersicht 2021 in Mio Yen, Vorjahr (2020) in Klammern:

Operativer Cash Flow 139,073 (170,252)

-Cash Flow aus Investitionstätigkeit -79,837 (-41,698)

=Free Cash Flow 59,236 (128,554)

-Cash Flow aus Finanzierungstätigkeit -45,180 (-35,239) -->gezahlte Dividende, Kredittilgungen, Mitarbeiter Aktienoptionen

Investitionen: 95% des Nettogewinns (Buffets Ziel: <50%) -->negativ! Jedoch ermöglicht die geringe Schuldensituation hohe Investitionen. Ich sehe diese Position daher nicht ganz so negativ.

𝗞𝗲𝘆 𝗡𝗼𝘁𝗲:

-->Margenalanyse!

Bei Unicharm möchte ich einen näheren Blick auf die Marge wagen. Anders als bei meinen letzten Vorstellungen von Maxar (Verschuldung) oder Alfen (Umschlagshäufigkeit) ist die Marge für mich hier der Knackpunkt. Diese ist, im Vergleich zur Konkurrenz, doch noch minimal verbesserungswürdig, um dann noch das Haar in der Suppe zu finden. Wie hat sich also die Marge entwickelt und in welchem Bereich haben wir Entwicklungspotential?

Marge auf den operativen Gewinn (EBIT) nach Regionen [14]:

-Japan: 19,7% -->Volatil, seit 2016 Schwankungen im Bereich 15,8% bis 21,7%

-Asien: 14% -->Tendenz stetig steigend (von 11% in 2016 ansteigend von Jahr zu Jahr)

-Andere: 10,3% -->Tendenz stetig steigend (von 4,6% in 2016 ansteigend von Jahr zu Jahr)

Positiv zu sehen ist die Entwicklung in Asien, China und „Andere“ (hauptsächlich mittelere Osten, Nordafrika und Südamerika). Somit hat Unicharm speziell in den auserkorenen Wachstumsmärkten steigende Margen. Dies gibt mir Zuversicht, dass Unicharm künftig noch bessere Margen aufweisen wird. Genau dieses Potential spiegelt sich auch in der Entwicklung der Brutto- und Nettomarge:

Bruttomarge (Umsatz abzüglich Produktionskosten):

-2021: 40,07%

-2020: 40,22%

-2019: 37,35%

Nettomarge:

-2021: 10,68%

-2020: 8,6%

-2019: 7,37%

Die Margen zeigen eine steigende Tendenz und werden hauptsächlich von den Wachstumsmärkten getrieben. So gibt Unicharm im Geschäftsbericht 2021 folgendes an, was auch wieder den Nachhaltigkeitsgedanken zeigt:

„In doing so, we will secure a high degree of competitiveness and profitability by

investing management resources in growth markets and businesses. By reinvesting the cash generated through these activities in new growth markets and businesses, we will create a virtuous cycle and enable sustainable growth and high profit.“

𝗨𝗻𝘁𝗲𝗿𝗻𝗲𝗵𝗺𝗲𝗻𝘀𝗲𝗶𝗻𝗼𝗿𝗱𝗻𝘂𝗻𝗴 𝗻𝗮𝗰𝗵 𝗣𝗲𝘁𝗲𝗿 𝗟𝘆𝗻𝗰𝗵 [𝟭𝟮]:

-->mittleres Wachstum (>5%, max. 12%) -->klassischer Konsumgüter Titel. Wachstum vergleichbar mit Unilever (7-12%), Johnson & Johnson, P&G, etc.

𝗣𝗲𝗲𝗿 𝗚𝗿𝗼𝘂𝗽/𝗞𝗼𝗻𝗸𝘂𝗿𝗿𝗲𝗻𝘇 [𝟲]:

-Unilever (GB) - vorallem aufgrund Fokus auf Emerging Markets

KGV: 19,57

-Johnson & Johnson (USA)

KGV: 21,91

-Essity AB (Schweden)

KGV: 21,97

-Kimberly-Clark

KGV: 24,70

-VVF:

Umsatz $901 Mio

-Natura Brazil:

Umsatz $1 Mrd.

-Bidco Africa:

Umsatz $848 Mio

𝗪𝗲𝘁𝘁𝗯𝗲𝘄𝗲𝗿𝗯𝘀𝘃𝗼𝗿𝘁𝗲𝗶𝗹:

Ich sehe keinen direkten Wettbewerbsvorteil. Dazu ist die Konkurrenz auch viel zu groß. Aufgrund der finanziellen Lage und strategischen Ausrichtung im asiatischen Raum sehe ich jedoch durchaus eine Preissetzungsmacht sowie kulturelle Vorteile zur westlichen Konkurrenz.

𝗥𝗶𝘀𝗶𝗸𝗲𝗻:

1) Ich sehe bei Unicharm ein ähnliches Risiko wie bei Unilever. Durch den Fokus auf die Wachstumsärkte Asien, mittelere Osten, Nordafrika und Südamerika entsteht ein Währungsrisiko, welches die Margen belasten könnte. Genau dieses „Problem“ hat auch Unilever. Den Fokus auf diese Märkte finde ich gut, geht aber eben mit dem Währungsrisiko einher. Das Wachstum, insbesondere der Nettomarge, welches ich bereits in der key note verdeutlicht habe, könnte dadurch ins stocken geraten.

2) China entspricht rund 14% des Gesamtumsatzes. Im politischen Spannungsfeld zwischen China und Japan besteht auch hier ein gewisses Risiko.

𝗙𝗮𝘇𝗶𝘁:

Unicharm ist ein sehr interessanter Wert aus Japan. Vielen Dank daher erstmal an @Divmann für den Vorschlag. Wer in den japanischen Markt investieren möchte, dem bietet Unicharm eine solide Alternative zu den bekannten Playern aus den USA und Europa (Unilever, Johnson & Johnson, Essity AB, Kimberly-Clark). Unicharm ist dabei tief im asiatischen Markt verankert. Trotzdem müssen sie sich gegen die genannte westliche Konkurrenz behaupten, die an den Wachstumsprognosen (siehe oben) im asiatischen Raum ebenfalls teilhaben werden. Finanziell steht das Unternehmen sehr gut dar und muss sich keineswegs verstecken. Die Brutto- und Nettomarge ist jedoch minimal verbesserungswürdig, liegt aber im Bereich der peer group. Wer in Unicharm investieren möchte kann dies, meiner Meinung nach, mit einer ersten, kleinen Tranche machen. Jedoch ist mir der Kurs für eine größere Position noch etwas zu teuer (Stand: 22.07.22).

Ebenfalls spannend ist der Kyo-Sei Ansatz, wecher für nachhaltiges Wirtschaften steht. Dieser erscheint mir auch im Einklang zu stehen mit der japanischen Kultur, so wie ich sie kennengelernt habe. Vielleicht bietet Unicharm somit auch einen sympathischen Nebeneffekt und verursacht bei manchem weniger Bauchschmerzen, als bei den bekannten „Bösewichten“ der Branche (Nestle..huust..).

Was mir außerdem besonders gut gefällt ist der sehr übersichtliche und transparente, mit vielen Grafiken aufgebaute, Geschäftsbericht. Da ich schon sehr viele Berichte gesehen habe, auch aus dem asiatischen Raum, war mir das noch eine Erwähnung wert :)

Ich hoffe es hat euch gefallen! In diesem Sinne noch zum Schluss ein japanisches Sprichwort der Sumarais:

„𝓓𝓮𝓷𝓴𝓮 𝓼𝓬𝓱𝓪𝓻𝓯 𝓷𝓪𝓬𝓱 𝓾𝓷𝓭 𝓮𝓷𝓽𝓼𝓬𝓱𝓮𝓲𝓭𝓮 𝓲𝓷𝓷𝓮𝓻𝓱𝓪𝓵𝓫 𝓿𝓸𝓷 𝓼𝓲𝓮𝓫𝓮𝓷 𝓐𝓽𝓮𝓶𝔃ü𝓰𝓮𝓷.“

Ich hoffe aber, dass eure Kaufentscheidung etwas länger dauert ;)

Darauf erstmal einen Sake, Kanpai 乾杯!

Wie immer, keine Anlageberatung!

Quellen:

[1]

https://aktienfinder.net/dividenden-profil/Unicharm-Dividende

[2]

https://diyinvestor.de/peter-lynch-6-kategorien-fuer-die-einordnung-von-unternehmen/

[3]

https://www.unicharm.co.jp/en/csr-eco/special04.html

[4]

https://www.crevelt.de/2021/09/02/kyosei-leben-und-arbeiten-fuer-das-allgemeinwohl/

[5]

[6]

https://www.zoominfo.com/c/unicharm-corporation/347154294

[7]

https://de.marketscreener.com/kurs/aktie/UNICHARM-CORPORATION-115884907/fundamentals/

[8]

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datacurrent.html

[9]

https://www.global-rates.com/de/wirtschaftsstatistiken/inflation/inflation.aspx

[10]

https://www.finanzen.net/zinsen/leitzins/japan

[11]

[12]

https://diyinvestor.de/peter-lynch-6-kategorien-fuer-die-einordnung-von-unternehmen/

[13]

[14]

Grafik:

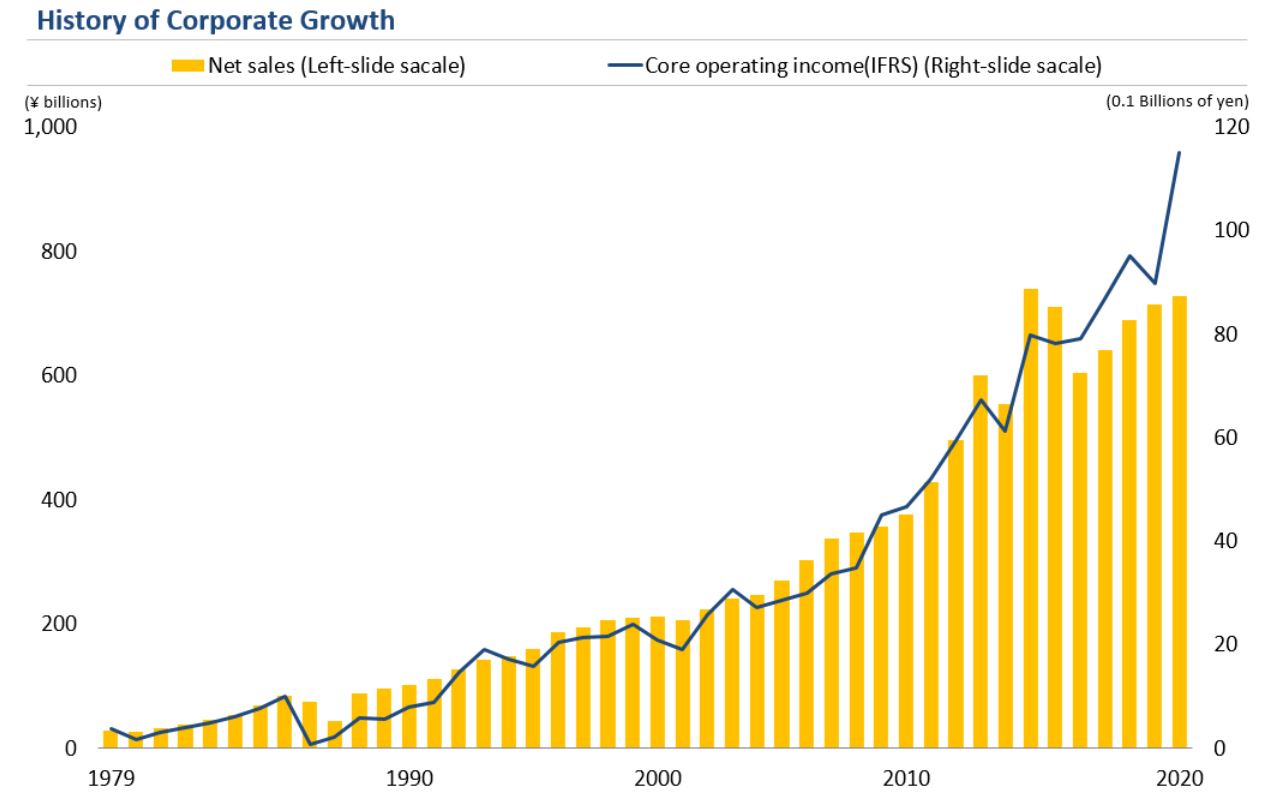

history of corporate growth:

https://www.unicharm.co.jp/en/ir/financial/growth.html

Unternehmens-Homepage:

https://www.unicharm.co.jp/en/home.html