🧾 Bilanzanalyse Goodwill 🧾

Heute Abend habe ich mich kurzerhand dazu entschieden eine Serie zur Bilanzanalyse zu starten. Hin und wieder werde ich daher Sachverhalte aufzeigen, die bei der Bilanzanalyse und somit in der fundamentalen Bewertung eines Unternehmens sehr wichtig sind. Beginnen möchte ich mit folgender Bilanzposition:

GOODWILL

Goodwill, oder zu Deutsch Firmenwert, wird folgendermaßen definiert:

"Ein Firmenwert ist der Betrag, den ein Käufer bei Übernahme einer Unternehmung als Ganzes unter Berücksichtigung künftiger Ertragserwartungen (Unternehmungswert, Ertragswert) über den Wert der einzelnen Vermögensgegenstände nach Abzug der Schulden (Substanzwert) hinaus zu zahlen bereit ist (Unternehmungsmehrwert)." [1]

Kurz gesagt, der Wert, den ich bereit bin zusätzlich zu bezahlen, da ich denke, dass das Unternehmen künftig mehr Wert ist, als das, was in den Büchern steht. Dieser "Aufpreis" muss bilanziert werden. Das Gegenstück ist der sogenannte Badwill. Man findet den Goodwill unter den immateriellen Vermögenswerten bzw intangible assets in der Bilanz.

Aber warum ist der Goodwill für die Bilanzanalyse so wichtig?

Unternehmen, die extrem viele Zukäufe tätigen haben natürlich zwangsläufig viel Goodwill in ihren Büchern stehen. Bei der Bewertung geht man bei Zukäufen logischerweise davon aus, dass diese "Value" generieren und somit den Unternehmenswert langfristig steigern. Aber dem muss nicht immer so sein. Zwei Punkte muss man bei hohem Goodwill beachten:

1) Unternehmen, die viele Zukäufe tätigen, könnte man auch böse unterstellen, dass diese organisch nicht mehr wachsen. Sie sind somit auf Zukäufe angewiesen.

2) Wenn der Zukauf nicht funktioniert und weniger abwirft als erwartet, besteht die Gefahr, dass der Goodwill auch abgeschrieben wird. Man hat schlussendlich zu viel für den Kauf bezahlt. Ein jährlicher Impairment test entscheidet dabei über die Werthaltigkeit. Ein hoher Anteil Goodwill in der Bilanz birgt somit immer die Gefahr hoher Abschreibungen, was sich direkt auf den Unternehmensgewinn auswirkt. Im schlimmsten Fall entstehen dadurch sogar Unternehmensverluste. Gerade zu Corona Zeiten besteht eine große Gefahr von Goodwill Abschreibungen. Wirtschaftsprüfer schauen hier gerade besonders drauf (believe me).

Möchte ich daher Unternehmen mit hohem Goodwill? Definitiv nein! Es braucht schon sehr gute Gründe, warum ein hoher Goodwill Anteil gerechtfertigt ist. Ansonsten birgt er auch hohes Risiko.

Jüngstes Beispiel könnte die Übernahme von Activision Blizzard durch Microsoft sein. Die Übernahme dauert zwar noch etwas aber auch hier wird Goodwill entstehen. Glücklicherweise hat Microsoft so viele Assets, dass der Goodwill keinen riesigen Anteil ausmachen wird. Ganz davon abgesehen, dass ich die Akquisition strategisch gut finde.

Achtet aber bei eurer Analyse nicht nur auf die "quick wins" wie KGV, KUV, KCV, PEG, etc. Schaut wirklich in die Bilanz und nehmt das Unternehmen von vorne bis hinten auseinander. Einen ersten Anhaltspunkt möchte ich euch mit dem Goodwill geben.

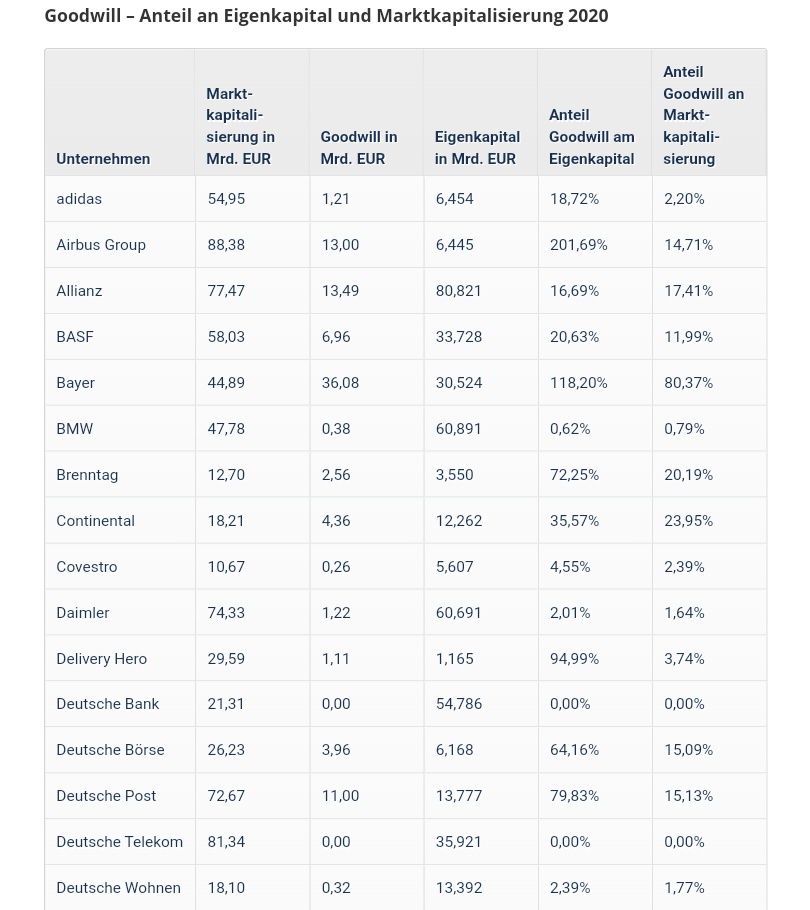

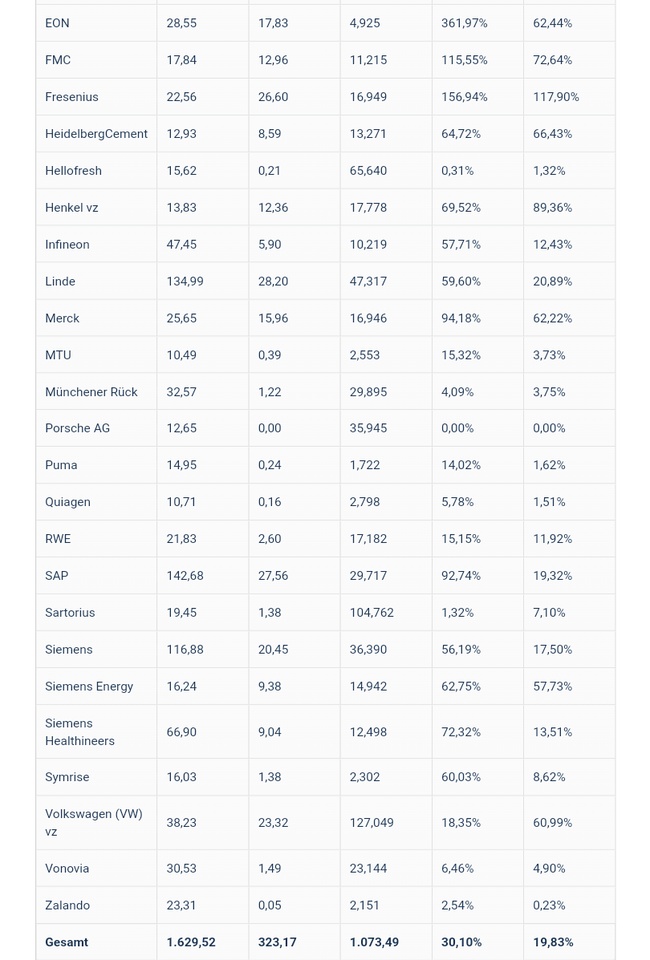

Im Bild [2] unten noch eine Übersicht der DAX 40 Unternehmen und ihr jeweiliger Goodwill Anteil. Ganz grausig finde ich den Goodwill Anteil von Bayer oder Fresenius 🙈

Zum Abschluss kurz zur Motivation des "Exkurses": Der Exkurs richtet sich an alle, die keine oder kaum Ahnung haben, wie sie Bilanzen richtig lesen können. Ich möchte euch daher kurze, wichtige Tools mitgeben, die ich im Beruf angewendet und vorher im Studium gelernt habe. Ich hoffe es gefällt euch! 😊 Bis aufs Zitat und Bild eigenes Gedankengut/Erfahrungswerte.

Quellen:

[1] https://wirtschaftslexikon.gabler.de/definition/firmenwert-36857

[2] https://www.brokervergleich.de/wissen/expertisen/goodwill-bei-dax-unternehmen/