ANALYSE KEYENCE CORPORATION $6861

Schlüssel- oder Schusselaktie für mein Dividendenportfolio? Das Top 5 Japan Unternehmen im Quickcheck

Heute wird es gemäß der letzten Abstimmung von Anfang des Monats um Keyence gehen. Ein Unternehmen des aktuell 2.reichsten Japaners der Welt Takemitsu Takizaki (vgl. (17)).

Bevor wir starten wie immer mein Disclaimer.

Disclaimer: Dies ist keine Anlageberatung. Es ist auch keine Aufforderung zum Kauf und/oder Verkauf von Finanzprodukten. Ich schildere hier lediglich meine persönliche Meinung. Ihr habt eine eigene Verantwortung gegenüber euren Investments. Daher keine Haftung.

Um einen Überblick über das Unternehmen Keyence zu bekommen nutze ich folgende Gliederung.

TEIL 1

Keyence in Zahlen, Daten und Fakten

Geschäftsbereiche, Produkte und fundamentale Situation von Keyence

TEIL 2

Die Aktie von Keyence - ein japanischer Gigant?

TEIL 3

Keyence in Japan

Japan - ein Alptraum für ETF-Investoren?

Chancen und Risiken der Branche von Keyence

Wie manche von euch mitbekommen haben, werde ich zukünftig meine Beiträge ab einer gewissen Länge teilen. In diesem Fall wird zum Teil 1 das erste Kapitel gehören, zu Teil 2 das zweite Kapitel und so weiter. Das ist in dieser Ausprägung noch relativ leicht aufteilbar, wird zukünftig ggf. aber auch 2-4 Teile erfordern je nach Themenstellung. Da dies vorerst mein letzter Beitrag ist, werde ich mir das Feedback ansehen und über meine weitere Zukunft hier auf Getquin entscheiden. Es ist letztlich eine einfache Aufwand-Nutzen Abschätzung.

Genug zu mir und diesem leidigen GIF-Thema. Wir starten nun mit dem japanischen Markt von Keyence um einen ersten Einblick in das Marktumfeld des Konzerns zu erhalten. Manche machen den Fehler Aktien nur aus einer globalen Sicht zu sehen und mittels Daumenregeln die Rentabilität und Bewertung von Konzernen darlegen zu wollen. Das ist in meiner Sicht aber nur ein Teil von vielen, die ein ganzes Puzzle ergeben. KEYENCE werde ich zunächst fundamental-bilanziell, dann von der Aktie her und zum Schluss vom Marktpotential beurteilen.

Starten wir zunächst mit Keyence an sich, damit wir wissen, wovon wir reden:

Keyence in Zahlen, Daten und FaktenGeschäftsbereiche, Produkte und aktuelle Situation von Keyence

KEYENCE (= „KEY OF SCIENCE“) aus Osaka wurde 1974 gegründet und zählt mit einer Marktkapitalisierung von 92,19 Mrd. Euro zu den Top 5 Unternehmen an der japanischen Börse. Das Unternehmen erreichte im Geschäftsjahr 2021 einen Umsatz von 755,2 Milliarden Yen, wobei KEYENCE über ein Gesamtvermögen von 2.324 Milliarden Yen verfügt. Die Produkte sind sehr vielfältig im Bereich von maschineller Messtechnik und umfassen im wesentlichen (vgl. (1), (16)):

- Sensortechnik

- Produkte zur Optikkontrolle via AI

- Mikroskope

- Prozesssensoren

- Und weitere Messtechnik zur industriellen Anwendung auch mit Integration von 3D-Messgeräten

Auffällig ist neben diesem spezifischen Produkt- und Leistungsportfolio auch, dass insgesamt nur 3 Unternehmen größer marktkapitalisiert sind und bekannte Unternehmen wie Mitsubishi, Softbank oder Hitachi wesentlich kleiner bewertet werden. Schaut man sich die Differenz von Keyence zu Sony an, so liegt die aktuelle Differenz bei 90T JPY lt. (4). Sony liegt zum Zeitpunkt dieser Analyse bei 12,96 Billionen JPY, was umgerechnet 92,359 Milliarden Euro darstellt. Je nach Börse und Wechselkurs schwanken die Werte - alle haben aber gemein, dass die Lücke nicht allzu groß ist (vgl. (2), (3), (4), (5)).

Sie beträgt 1- ( 92,19 Mrd. € / 92,359 Mrd. € ) = 1 - 99,82% = 0,183%

Sony und Keyence trennt also nur 0,183% an Marktkapitalisierung. Das liegt sehr eng beieinander und stellt heraus, dass Keyence offensichtlich eine große Rolle in der japanischen Wirtschaft spielt. Aber wer ist dieser große relativ unbekannte Player und was zeichnet ihn aus?

Eine Recherche auf der Homepage des japanischen Mutterkonzerns hilft hier weiter. Wir sehen, dass Keyence eine Eigenkapitalquote von 93,5% vorweisen kann. Das spricht in der Regel für die Fähigkeit des Unternehmens in Krisenzeiten an Kredite zu bekommen. Warum?

Ein Unternehmen, dass bereits querfinanziert ist via Krediten kann meistens keine Sicherheiten bieten. Das heißt, die Bank muss ein Wagnis eingehen und kann notfalls auf dem Kredit sitzenbleiben. Das spricht entweder für keine Kreditvergabe oder die Ausgabe von Geld gegen horrende Zinsen. Gerade in Zeiten steigender Zinsen ist eine hohe Eigenkapitalquote relativ wünschenswert und die 93,5% sind wirklich ein guter Unterbau. Gerade für Dividendeninvestoren kann sie wichtig sein, denn zum Eigenkapital zählt unter anderem (vgl. (6)):

- das gezeichnete Kapital

- Eventuelle Rücklagen

- Gewinn- und Verlustvortrag

- Der Jahresüberschuss

Aus dem Jahresüberschuss werden (oder sollten ggf. zumindest) die Dividenden bezahlt werden. Hat Keyence also Hammerdividenden und ist quasi der King unter den japanischen Dividendenaktien?

Voller Vorfreude denn seligen Unwissens macht man z.B. Marketscreener oder den Aktienfinder auf und stellt fest: 0,56% Dividendenrendite.

EIN GUTER HALBER PROZENT AN DIVIDENDENRENDITE! WOW!

Eine zweite Prüfung auf Aktienfinder bestätigt das Trauerspiel: Es sind wirklich nur Dividendenrenditen um den halben Prozent und das trotz keiner Senkung seit 10 Jahren, einem Payout auf den Free Cashflow von ca. 23%, der auf den Gewinn nur 17,7% Schmälerung vornimmt. Absolute Traumzahlen, vergleicht man sie mit bekannteren Unternehmen aus der Dividendenwelt (vgl. (7), (8)).

Um es einigermaßen fair zu halten, vergleiche ich jetzt bewusst Keyence nicht mit Altria, Coca-Cola o.ä. da das Geschäftsmodell null vergleichbar wäre. Altria ist meiner Meinung als Zigarettenkonzern in der Cash Wow Phase kurz vor Poor Dogs ankommen, die Cola ist ein Standardprodukt und fast schon 100% azyklisch (siehe Weihnachtscola) und die beiden Standarddividendenkonzerne verkaufen keine Techprodukte. Allenfalls im Happy Meal *Zwinker*

Warum macht Keyence das?

Gebrüll aus der letzten Reihe: „Weil es Tech ist!“

Das ist nicht ganz falsch, dennoch zeigt mein Beispiel von INTEL (was ich einfach auch strukturell sehr spannend finde) dass Tech und hohe Dividende sich nicht zwangsweise ausschließen müssen. Wie meine Zuschauer auf YouTube mittlerweile gesehen haben dürften, bietet INTEL lt. (9) eine Dividendenrendite von 5,44% mit einer Stabilität von 99% und keiner Senkung seit 30 Jahren. Schließt man die Augen und hört diese Parameter, so könnte man glauben, man wäre bei einer Zigaretten-, Öl- oder sonstigen Dividendenbude. Tatsächlich liefert INTEL im Vergleich zu KEYENCE deutlich mehr Dividendenrendite. Warum ich dennoch INTEL kritisch sehe und welche Gefahren es unter anderem gibt, könnt ihr in meinem YouTube Video sehen (vgl. (9)).

Bis hierhin sollte uns die Erkenntnis reichen, dass es auch anders geht als Tech Unternehmen.

Welchen Grund könnte KEYENCE für die geringe Dividendenrendite haben? Die haben doch anscheinend Geld?

Es ist immer eine Frage von Konzernstruktur, die die Aktie maßgeblich prägt. Das heißt: Habe ich einen Dauerläufer, der sich kaum verbessern lässt und mit dem ich moderate Preissteigerungen durchführen kann, kann ich zum Sparkurs in Sachen CAPEX Ausgaben verleitet sein. Das heißt, dass ich für Forschung und Entwicklung kein Geld brauche und das stattdessen dem Kapitalmarkt zur Verfügung stelle. Durch zusätzliche Dividendenerhöhungen und/oder Sonderausschüttungen können unter Umständen auch neue Aktionäre gewonnen werden.

Ein Negativbeispiel dazu ist die TUI Aktie, die ich hier vor kurzem auch schon analysiert habe. Da man für u.a. die Bedienung von Krediten Geld brauchte, gab man mehr Aktien aus. Mathematisch passiert dann erstmal nichts - ob du 1 Aktie für 10€ oder 2 für jeweils 5€ hast, ist für dein Endergebnis erstmal egal. Dem Kapitalmarkt ist es das aber nicht. Wie er geantwortet hat und warum ich TUI aktuell kritisch sehe, könnt ihr in meinem Beitrag nachlesen.

Nur zeigt das Beispiel TUI, dass Wachstum bzw. Stabilisierung über Kredite zu finanzieren sind - und diese Kredite sind von der steigenden Zinsbelastung aktuell besonders ungünstig. Geld für CAPEX ist dann eher Nebensache.

KEYENCE im Unterschied hat mit der erwähnten Eigenkapitalquote schon mal eine gute Ausgangsbasis und keine nennenswerte Nettoverschuldung. Der Verschuldungsgrad ist sogar negativ mit aktuell -2,35x. Das bedeutet, die Differenz aus Vermögenswerten und Schulden kann zugunsten der Vermögenswerte ausfallen, was negative Schulden impliziert. Negative Schulden sind oftmals dann wieder Vermögen (vgl. (10),(11)).

Hä?

Du möchtest dir einen Döner kaufen und bezahlst die 8€ mit der Kreditkarte. Du hast noch 10€ auf dem Konto. Normale Menschen rechnen jetzt: Mein Geld = 10€ Geld im Besitz - 8€ Kosten für Döner = 2€. Der Verschuldungsgrad rechnet umbekehrt mit der Verschuldung: Verschuldung = 8€ Kosten für Döner - 10€ Geld im Besitz = - 2€

Im Ergebnis hast du also eine negative Nettoverschuldung, weil deine Cashreserven ausreichen, deine Schulden zu bedienen. Wenn du angeben willst: Das nennt sich „Net Cash Position“.

Rechnen wir nun einen x beliebigen Einkommensfaktor als Pseudo Ebitda dagegen, erhalten wir das Verhältnis deiner negativen Verschuldung zu deinem Einkommen. Daher wird der Verschuldungsgrad immer als Vielfaches angegeben.

Was heißt das jetzt für KEYENCE?

KEYENCE hat offenbar wie du (der vielleicht hinsichtlich Döner andere finanzielle Entscheidungen treffen sollte) mehr Cashbestände als Schulden und landet daher ebenso wie du im Beispiel bei einem negativen Verschuldungsgrad. Das war gar nicht so schwierig oder?

Grundsätzlich reicht diese vereinfachte Erklärung, um das „Mysterium“ der negativen Schulden verstehen zu können. Ich plane offen gesagt dem Vorschlag von der Capriolensonne zu folgen und mehrere Shorts zu produzieren. Jede knapp eine Minute lang zu eben solchen Fragen „Warum ist diese Verschuldung negativ?“, „Was ist ein Free Cashflow?“…

Einen ersten Schritt in diese Richtung habe ich mit meinem Short zum Thema „Was ist der S&P 500?“ gemacht und freue mich natürlich über eure Meinungen dazu. Würdet ihr das sehen wollen? Es häufen sich in letzter Zeit die Fragen von neuen Usern und ggf. kann es ja wem helfen.

Zurück zu Keyence: Wir wissen nun, dass Keyence ein Top 5 Unternehmen aus Japan ist, es keine nennenswerten Schulden hat, der Verschuldungsgrad ggf. kein Problem darstellt und man offensichtlich keine hohe Dividende anbietet.

Aber was sagen die Umsätze?

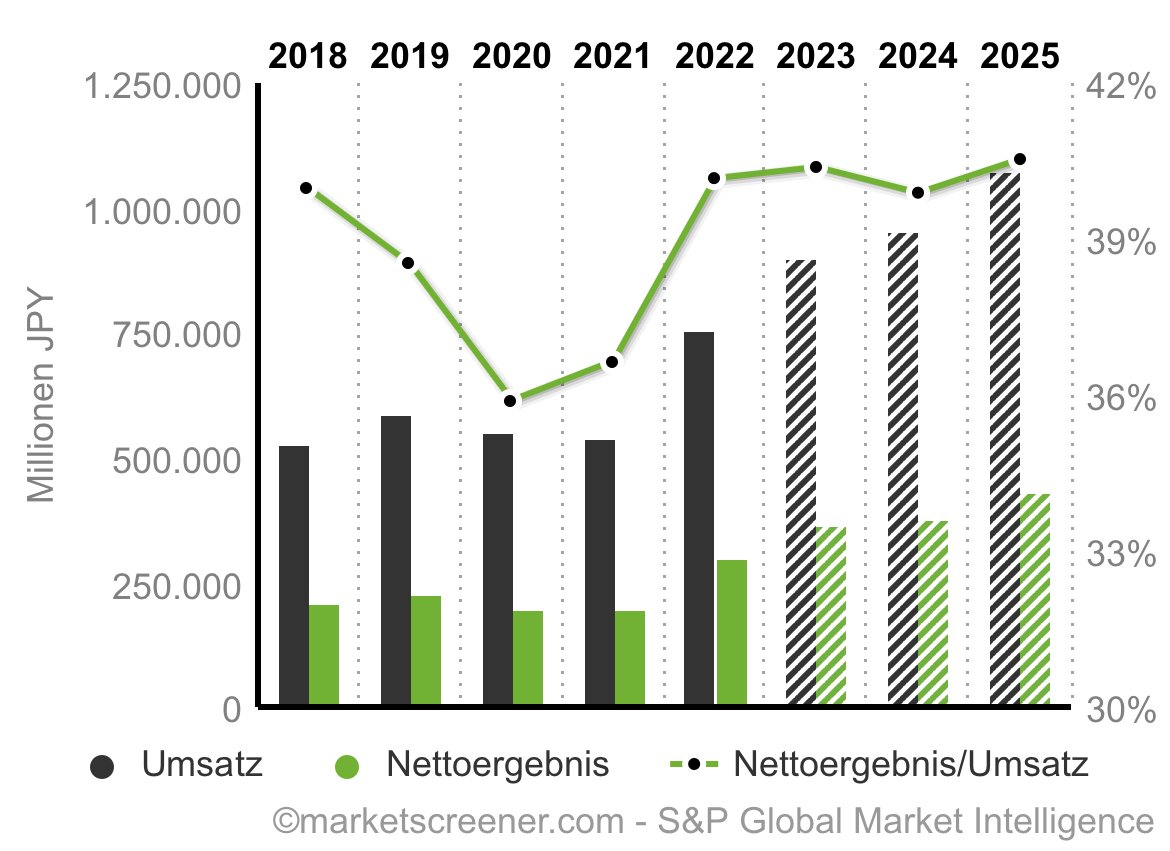

Die Umsätze von Keyence sind seit 2020 in einem Kanal zwischen 944,139 Mrd. JPY bis in 2022 bei 1.004,572 Mrd. JPY gewesen. Das sind umgerechnet für 2022 4,916 Milliarden Euro gewesen. Ein bedeutender Schritt, der zukünftig in 2025 sogar bei ca. 1.796 Mrd. JPY liegen soll. Der Free Cashflow wird ebenfalls in einem positiven Trend gesehen und vergleicht man 2020 mit 2025, so handelt es sich fast schon um eine Verdopplung des FCF (vgl. (10)):

195.191 / 350.950 = 55,62 % <> 350.950 / 195191= ca. 180%

Wir sehen also, dass 2020 gerade mal 56% des Umsatzes erreicht hat, was Analysten KEYENCE in der Zukunft zutrauen. Eine Erhöhung des ohnehin kaum für Dividenden genutzten FCF um das 1,8-fache zeigt durchaus Potential. Was stört mich aber beim Blick auf die Zahlen?

Mich stört vor allem die Tatsache, dass das Eigenkapital steigt, die Eigenkapitalquote hoch ist, allerdings der Return on Equity uns ein wenig im Stich lässt. Er gibt an, wie effektiv das Management mit dem vorhandenen Eigenkapital umgeht und legt das Nettoergebnis auf das vorhandene Eigenkapital um.

KEYENCE hat hier Werte erreicht zwischen 10,7% bis 14,8%. Ab 2023 liegen diese Werte zwischen 14,4% bis 15,6%. Warum mag ich das nicht?

Einfache Bruchrechnung: Wenn der Nenner größer wird, reduziert sich der Bruch falls der Zähler nicht im gleichen oder höheren Verhältnis steigt. Genau das passiert hier. Das Nettoergebnis steigt leider nicht im gleichen Maße an. Betrachtet man es, so sieht man zwar:

2022: 303.360 Millionen JPY

2023: 364.228 Millionen JPY

2024: 381.370 Millionen JPY

…

Dennoch fällt der Return on Equity von 14,8% in 2022 auf 14,5% in 2024. Das ist nicht besonders erfreulich, denn er deutet weniger effizientes Management mit den vorhandenen Ressourcen (hier: Eigenkapital) an. Das ist für den Moment ggf. meckern auf hohem Niveau - dennoch fand ich diesen Punkt interessant (vgl. (10), (12)).

Neben dem Management interessiert mich als Aktionär auch immer sehr, wofür mein investiertes Geld ausgegeben wird. Ich weiß, dass das recht platt klingt. Aber würdet ihr als Senior etwa Leute fürs Einkaufen bezahlen ohne eine Basisvorstellung von den zu erwartenden Kosten zu haben?

Dementsprechend hilft uns der Return on Assets weiter. Er setzt das Nettoergebnis von KEYENCE in diesem Beispiel ins Verhältnis zu seinen Assets. Platt gesagt: „Kaufen die sich von meinem Geld n Goldenden BMW oder investiert man ggf. gewinnbringend in ein neues Lagerverwaltungssystem?“ Das ist sehr wichtig, denn man hat als Investor oftmals nur die Möglichkeit größere PDF Dokumente mit Willenserklärungen für die Zukunft durchzuforsten. Dieser RoA-Parameter macht die Investments des Unternehmens und ihren Sinn transparent für alle. Deswegen sind RoE und RoA für mich unverzichtbare Teile einer jeden Aktienanalyse (vgl. (12), (13), (14)).

Was sind Assets überhaupt?

Ich reaktiviere mal mein Wissen aus dem Studium und der Arbeit für euch. Es gibt 4 verschiedene Assetformen. Aus dem Kopf nenne ich die wie folgt (vgl. (14)):

- Anlagevermögen

- Umlaufvermögen

- „Finanzvermögen“

- Geistiges Eigentum

Anlagevermögen ist meistens ein Gebäude, Ausstattung, Fabrik oder etwas anderes Greifbares mit einer Haltbarkeit von mehr als einem Jahr plus Abwertung über die Zeit.

Umlaufvermögen ist der kurzlebige Bruder vom Anlagevermögen und umfasst Barvermögen, Bestände und im voraus bezahlte Leistungen unter einem Jahr. Hypothetisch könnte also ein Transport von einer Fabrik von Keyence zur anderen mit Vorabbezahlung und Avis mehrere Monate im Voraus als Leistung zugehörig zum Umlaufvermögen zählen - und das obwohl sie nicht greifbar ist.

Nicht greifbar sind auch geistiges Eigentum, das sich im wesentlichen auf Patente, Aktien, Bonds und sowas stützt. Wenn KEYENCE zum Beispiel Aktien an Schwesterfirmen besäße, kämen die in diese Spalte aus Sicht von KEYENCE. Für die andere Seite sähe das natürlich anders aus. Für Firma B wären die Aktien, die an KEYENCE ausgegeben worden sind, Teil des Fremdkapitals. Das für die Interessierten unter euch (vgl. (14)).

Was heißt das jetzt für KEYENCE?

Der RoA ist bei KEYENCE rückläufig - von seinem aktuellen Hochpunkt von 19,9% wird er 2025 nur noch 69,35% des heutigen Wertes betragen und bei ca. 13,8% liegen sollten die Analysten Recht behalten. Grundsätzlich impliziert das, dass entweder die Aktiva in einem größeren Verhältnis steigt als das Nettoergebnis oder alternativ das Nettoergebnis fällt.

Im Fall von KEYENCE haben wir schon beim RoE gelernt, dass das Nettoergebnis steigen wird. Somit zeigt ein Blick auf die zu erwartenden Aktiva, dass sich dieses von heute 1.524,366 Milliarden JPY auf 3.161,557 Milliarden JPY fast verdoppeln wird. Der o.g. Katalog an Assetformen wird somit größer werden, das Nettoergebnis aktuell allerdings noch nicht. KEYENCE wird somit auf einem immer größeren Berg von Vermögen sitzen können, sollten die Analysten recht behalten. Was sagt das Unternehmen selbst dazu?

KEYENCE selbst zeigt seine Aktionärsdaten auf seiner japanischen Seite. Hier werden gewisse „Finanzhighlights“ zu den einzelnen Jahresabschlüssen veröffentlicht. Schaut man sich die Betriebsmargen vorüber 50% zzgl. des steigenden Betriebsergebnisses an, so zeigt sich eine relativ starke Performance von einer Steigerung von 2.768 Milliarden Yen auf 4.180 Milliarden Yen. Das ist mehr als das Anderthalbfache und ziemlich genau 51,01% Steigerung (vgl. (15)).

Wirkt sich diese fundamental erstmal gut anmutende Situation auch positiv auf die Aktie aus?

Darum wird es in meinem zweiten Teil gehen! :)

Ich freue mich über euer Feedback und packe euch die Videos zu Intel und dem S&P 500 in den Anhang.

Hat euch der Beitrag gefallen? Wollt ihr auch noch die Aktien- und Marktanalyse sehen? Dann freue ich mich über eure Rückmeldungen in den Kommentaren :)

https://www.youtube.com/watch?v=qZyokxgW_Ds

https://www.youtube.com/watch?v=qDd-Nkqy1dU&t=996s

#aktie

#aktien

#dividende

#dividenden

#aktienanalyse

#keyence

#tech

#japan

Quellen

(1) https://www.keyence.co.jp/company/financial-info/

(2) https://www.keyence.de/about-us/corporate/

(3) https://www.finanzen.net/aktien/keyence-aktie

(4) https://de.tradingview.com/markets/stocks-japan/market-movers-large-cap/

(6) https://www.lexoffice.de/lexikon/eigenkapitalquote/

(7) https://de.marketscreener.com/kurs/aktie/KEYENCE-CORPORATION-6492212/

(8) https://aktienfinder.net/dividenden-profil/Keyence-Dividende

(10) https://de.marketscreener.com/kurs/aktie/KEYENCE-CORPORATION-6492212/fundamentals/

(11) https://diyinvestor.de/nettofinanzverschuldung-so-berechnen-wir-net-debt-und-net-financial-debt/

(13) https://billwerk.io/wiki/article/roa-return-on-assets/

(14) https://www.investopedia.com/terms/a/asset.asp

(16) https://www.keyence.de/products/?gclid=EAIaIQobChMIy8jw8ryN_AIVTbTVCh3mEQLFEAAYASABEgIusPD_BwE

Graphiken: https://m-de.marketscreener.com/kurs/aktie/KEYENCE-CORPORATION-6492212/