---𝐀𝐤𝐭𝐢𝐞𝐧𝐯𝐨𝐫𝐬𝐭𝐞𝐥𝐥𝐮𝐧𝐠---

Clinuvel Pharmaceuticals Ltd.

AU000000CUV3

Clinuvel ist ein Biopharma Unternehmen mit Sitz in Melbourne, Australien. Das Kerngeschäft besteht aus der Entwicklung und Vertrieb von Medikamenten gegen Hautkrankheiten wie EPP („Vampirkrankheit“ - weltweilt 10k Menschen betroffen mit weltweit höchster Suizidrate) und Vitiligo (Umgangssprachlich Pigmentstörungen wie die „Fleckenkrankheit“, die auch Michael Jackson hatte und sich daraufhin hat weiß lasern lassen). Hierbei liegen Gendefekte vor, welche Clinuvel mit patentierten Medikamenten behandeln kann. Der Fokus liegt momentan noch beim Hauptprodukt SCENESSE zur Behandlung von EPP. Weitere künftige Anwendungsgebiete gibt es auch im Bereich der Hautkrebsvorsorge sowie diverser Nervenkrankheiten wie ALS, MS oder auch Allzheimer und Demenz. Der reine Gedankensprung vom Medikament zum Schutz vor Sonne (EPP) zur Hautkrebsvorsorge ist dabei sicherlich nicht groß.

Die Erfolgsrate zur Behandlung von EPP mit SCENESSE ist laut Studien sehr gut, sodass 95% der behandelten Patienten die Therapie fortsetzen. Bevor die Zulassung auch in den USA erfolgte gab es sogar einen größeren Andrang US amerikanischer Patienten, die sich in die Schweiz haben einfliegen lassen, extra zur Behandlung mit SCENESSE. Die Öffnung des US Marktes in 2019 war daher ein kleiner Game Changer für Clinuvel.

Märkte [1]:

Über die letzten Jahre hat Clinuvel die Zulassung ihres Medikaments erhalten in:

-Australien (Heimatmarkt)

-Europa

-USA (2019)

-Israel (2021)

-China und Japan befinden sich in regulatorischer Prüfung.

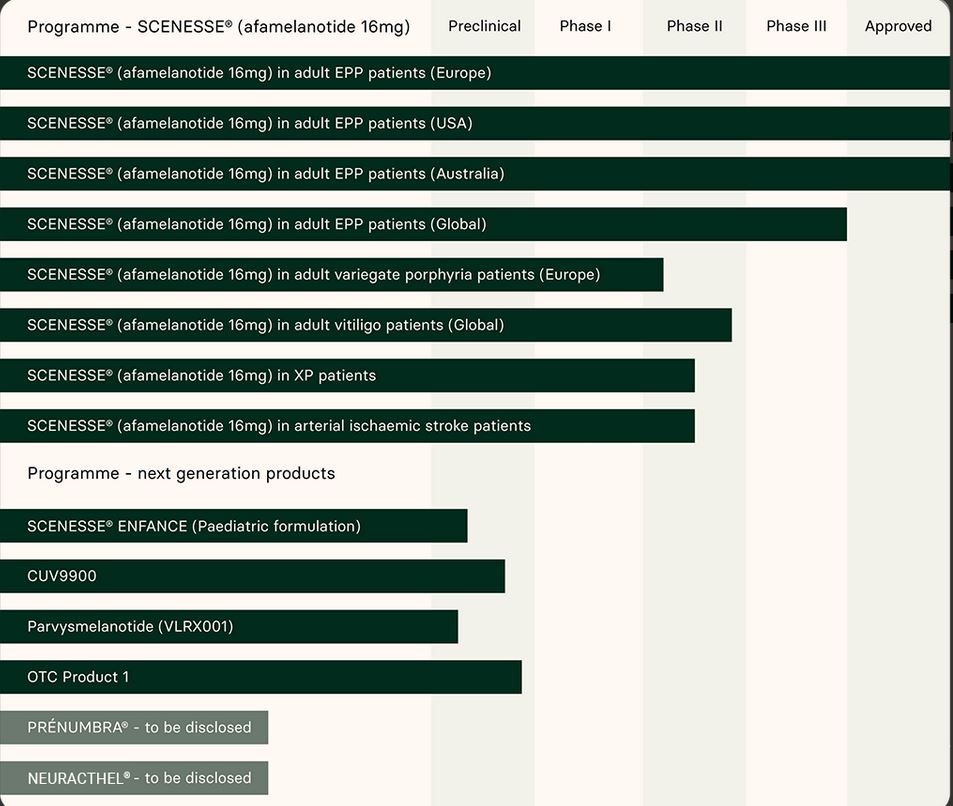

Strategie und Pipeline [1]:

Kurz-mittelfristig: Kurzfristig ist die Einführung eines Medikaments zur Behandlung von Vitiligo (Pigmentstörung) geplant.

Mittel-langfristig: In den nächsten 5-10 Jahren sieht Clinuvel nicht nur den Pharma Bereich als Umsatztreiber sondern auch den Konsumentenmarkt/Healthcare mit diversen Cremes. Die Basis bildet dabei die eigene, patentierte Technologie, zur Behandlung von Hautkrankheiten, welche auch auf den kommerziellen Healthcare Bereich ausgeweitet werden soll („skin care“).

In 2020 gab Clinuvel auch die Entwicklung von einem neuen Produkt „PRENUMBRA“ bekannt, welches für die akute Behandlung von Hautkrankheiten Anwendung finden soll.

Gemäß CEO Philippe Jacques Wolgen sind langfristig, neben eigenen Entwicklungen, auch Akquisitionen relevant, um das Produktportfolio weiter zu diversifizieren und auszubauen. Momentan agiert Clinuvel jedoch als Nischenplayer (EPP/Vitiligo), um sich auch eine klare Positionierung zu erarbeiten bzw. führend in diesem Segment zu sein. So gibt es zum jetzigen Stand wenig Forschung und Behandlungsmöglichkeiten für diese Krankheiten, da sie auch nicht wirklich große Bevölkerungsgruppen betreffen.

„About us“ gem. Homepage [2]:

„We are a global specialty pharmaceutical group focused on developing and commercialising treatments for patients with genetic, metabolic, systemic, and life-threatening, acute disorders, as well as healthcare solutions for the general population.“

Verwendete Technologie [3]:

„CLINUVEL’s pharmaceutical development to date has focused on melanocortins, a group of small protein hormones that develop from the gene product proopiomelanocortin (POMC).“

„These hormones affect physiological activity in the body by binding with specific receptors; the melanocortin receptors, of which there are currently five identified: MC1R – MC5R. These receptors are prolific within the human body and present in virtually every organ, making the effects of the melanocortins widespread and varied.“

Kennzahlen:

-KGV 2021: 63,4 [4]

-KGV 2022e: 44,5 [4]

-KGV 2023e: 27,9 [4]

-PEG 2022e (KGV/Wachstumsrate): 44,5/30%= 1,48 (Faustregel: < 1 = sehr günstig)

-PEG 2023e: 43,8/30% = 0,93

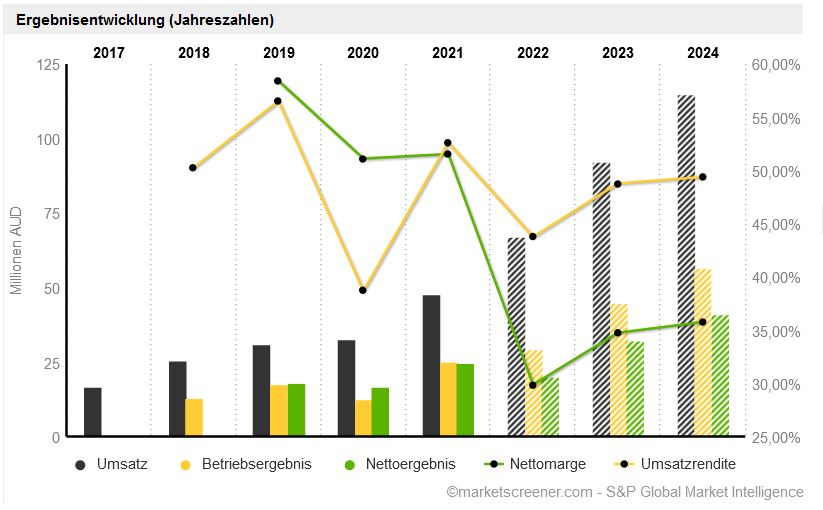

-Umsatzwachstum: 2020 auf 2021: 96% ; 2021 auf 2022: 14,7%; 2022 auf 2023: 55,2%; 2023 auf 2024: 24,4%

-EBIT Wachstum: 2020 auf 2021 61%; 2021 auf 2022: 33% ; 2022 auf 2023: 41,8% ; 2023 auf 2024: 25.7%

-Dividendenrendite 2021/2020: 0,14% [5]

Rubrik - Was würde Buffet sagen (Daten aus dem Annual Report 2021 [1]):

Kriterien im Detail nachzulesen: https://app.getquin.com/activity/XcuRrJwmyP

Income Statement:

-Forschung und Entwicklung (clinical and non clinical development): 1,1% des Umsatzes / 2,1% des EBT -->extrem positiv

-Vertriebs-/Verwaltungs. und sonstige Gemeinkosten: 27,5% des Umsatzes -->positiv!

-Bruttomarge: 90,16% -->extrem positiv! (Buffets Ziel: mind. 40%)

-Nettomarge: 51,5% in 2021 (46,1% in 2020) -->extrem positiv! (Buffets Ziel: >20%)

-Zinsaufwand: n/a, da kein Zinsaufwand vorhanden -->extrem positiv, somit auch keine Kreditverschuldung! (Buffets Ziel: <15%)

Balance Sheet:

-Eigene Aktien (Treasury Shares): keine Rückkäufe geplant!

-Verschuldung < 4xEBIT: so gut wie nicht verschuldet (Verbindlichkeiten 8,7 Mio bei 108 Mio Total Assets, 82,7 Mio Cash und EBT von 25,7 Mio)

Cash-Flow-Statement:

Investitionen: 3,5% des Reingewinns (Buffets Ziel: <50%) -->extrem positiv!

Burggraben:

Clinuvel hat eine Technologie, welche die Basis für diverse Produkte bildet. Dadurch halten sich die Kosten in Forschung und Entwicklung beträchtlich in Grenzen. Die Technologie steht, das Medikament wird vertrieben. Gerade bei Biopharma - Unternehmen achte ich auf solche Kosten, da diese eigentlich entscheidend sind, um mittel- bis langfristig in eine Gewinnzone zu gelangen. Clinuvel hat diesen Sprung scheinbar schon hinter sich gebracht. Ich bin gespannt, ob dies langfristig so bleibt. Ich hätte bei einem jungen Biopharma-Unternehmen nicht einmal Probleme damit, wenn sich die Forschungskosten wieder erhöhen würden. Aufgrund der Fokussierung ist dies aber momentan gar nicht notwendig, was ich als Value Investor sogar begrüße (langfristig geringe F&E Kosten ergeben Wettbewerbsvorteil). Gerade der Sprung von der Behandlung von EPP hin zur Hautkrebsvorsorge erscheint mir als Laie nicht sonderlich groß, wodurch nicht allzu große Weiterentwicklungskosten anfallen könnten. Solange es die Konkurrenz und Marktlage nicht erfordern, kann man das vorhandene Cash anderweitig verwenden. Ein gewisser Burggraben besteht somit. Mir gefällt auch die Story vom Nischenprodukt (EPP) hin zur breiten Anwendung (Hautkrebs/Healthcare Anwendungen).

Key Note:

Mein persönlicher Key Note ist die Entwicklung der F&E Kosten, wie zuvor bereits angeschnitten. Dies lässt sich in % des Umsatzes wie folgt darstellen (F&E in % des Umsatzes):

2014: 128% (F&E absolut: 3,2 Mio)

2015: 79% (F&E absolut: 2,6 Mio)

2016: 18% (F&E absolut: 1,16 Mio)

2017: 5,8% (F&E absolut: 0,87 Mio)

2018: 7,0% (F&E absolut: 1,78 Mio)

2019: 7,9% (F&E absolut: 2,48 Mio)

2020: 11,7% (F&E absolut: 3,8 Mio)

2021: 1,1% (F&E absolut: 0,55 Mio)

Die Cash Position ist außerordentlich (> 80 Mio) und die Verschuldung quasi nicht existent. Für ein kleineres Biopharma - Unternehmen sehe ich Clinuvel überraschend stark aufgestellt. Durch die soliden Finanzkennzahlen erhält man als Investor sogar seit 5 Jahren eine konstante Dividende. Durch die hohen Cashreserven sehe ich auch nicht die Gefahr einer Verwässerung durch Kapitalerhöhungen.

Unternehmenseinordnung nach Peter Lynch [6]:

Fast Grower (Wachstumsrate 20 bis 25% )

Peer Group/Konkurrenz:

Im Pharma Bereich gibt es eine hohe Konkurrenz, wenngleich diese nicht immer auf der gleichen Technologie und/oder Krankheitsfokussierung arbeiten. Nichtsdestotrotz ist der Pharma Bereich dadurch sehr undurchsichtig. Die folgenden Unternehmen stellen daher nur einen kleinen Ausschnitt der näheren Konkurrenz dar. Ich habe mich dabei auf Australien (Heimatmarkt) und den USA (größter Markt für Clinuvel) beschränkt.

-CSL Limited (Australien):

KGV 2022: 40,6

Wachstum geringer als Clinuvel im Bereich 10-15%

PEG: 4,06

-Biogen Inc (USA) -->gerade im Bereich MS (künftig für Clinuvel relevant)

KGV 2022: 15,6

Wachstum inkonstant jedoch in 2021auf 2022 im Bereich 20-30%

PEG: 0,78

Bruttomarge 2021: 80,79%; 2020: 86,57% (Clinuvel etwas besser bei 90%)

-Corcept (USA)

KGV 2022: 28,1

Wachstum im Bereich 15-20%

PEG: 1,87

Bruttomarge 2021/2020: 98% (Clinuvel etwas schlechter bei 90%)

Fazit:

Clinuvel ist ein äußerst interessantes Unternehmen mit vielen Chancen aber genauso auch Risiken. Der Pharma Bereich ist hart umkämpft. Mit ihrer Nischen-Fokussierung sehe ich für Clinuvel aber durchaus Chancen sich langfristig durchzusetzen. Wenn die Kommerzialisierung der Healthcare Sparte funktioniert bin ich sehr bullish. Momentan ist Clinuvel moderat bewertet und hebt sich hierbei nicht stark von der Konkurrenz ab. Biogen und Corcept weisen ebenfalls erstaunlich starke Bruttomargen auf. Ich sehe jedoch gerade die extrem starke Cash Position und geringe Verschuldung bei Clinuvel als Vorteil an. Dies ermöglicht ihnen künftig enormen strategischen Handlungsspielraum. Als Investor muss man sich bei einem smallcap aber stets bewusst sein, dass Risiken bestehen und Schwankungen im Kurs einkalkuliert werden müssen.

Wie gewohnt findet ihr meine gesammelten Analysen auch unter folgendem Link:

https://app.getquin.com/activity/YyIXcpDduz?lang=de&utm_source=sharing

Disclaimer: Ich bin selbst investiert (Zweitdepot, nicht im Profil)

Wie immer, keine Anlageberatung!

Quellen:

[1] https://www.clinuvel.com/wp-content/uploads/2021/10/clinuvel-annual-report-2021.pdf

[2] https://www.clinuvel.com/about-clinuvel/

[3] https://www.clinuvel.com/pharmaceutical-technology/#Pipeline

[4] https://de.marketscreener.com/kurs/aktie/CLINUVEL-PHARMACEUTICALS-488895/fundamentals/

[5] https://aktie.traderfox.com/visualizations/AU000000CUV3/EI/clinuvel-pharmaceuticals-ltd

[6] https://diyinvestor.de/peter-lynch-6-kategorien-fuer-die-einordnung-von-unternehmen/

Graphiken Quelle:

Produktphasen: https://www.clinuvel.com/pharmaceutical-technology/#Pipeline

Ergebnisentwicklung: https://de.marketscreener.com/kurs/aktie/CLINUVEL-PHARMACEUTICALS-6492603/fundamentals/

Unternehmens-Homepage: