Hallo meine Lieben,

Alle die bei Chucks an die Schuhe denken, werden wir heute mal zeigen was die wertvollen Chucks sind.

Nach dem großen Erfolg unserer Unternehmensvorstellung aus Frankreich von Riber $ALRIB (+1,38 %) . Haben wir uns in Frankreich noch einmal in der Halbleiterindustrie umgeschaut.

Ebenso wie Riber, haben wir einen weiteren Nischen Champion gefunden.

Einen unverzichtbaren Schaufellieferanten wollen wir euch heute vorstellen.

Wieviel Potential seht ihr hier. Und teilt ihr Juans Meinung, dass wir hier sogar einen langfristigen Tenbagger Kandidaten haben?

Mit SEMCO präsentieren wir euch einen Börsenneuling.

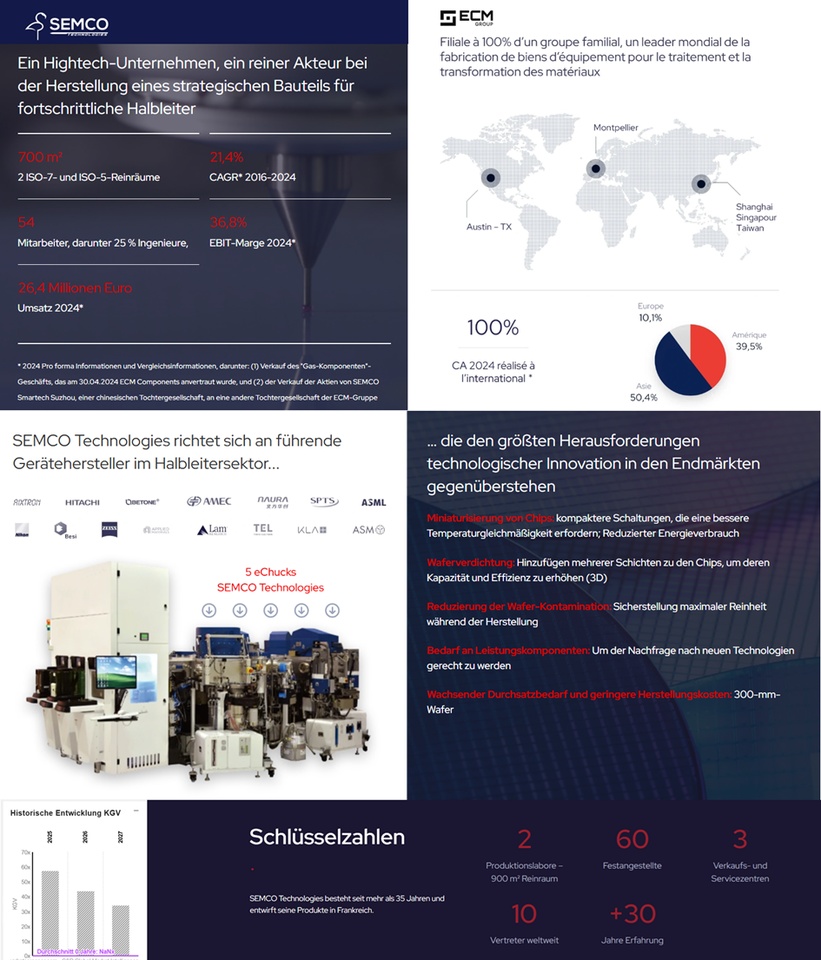

SEMCO Technologies ist auf die Entwicklung und Herstellung von elektrostatischen Spannfuttern für die Produktion von Halbleiterbauelementen spezialisiert.

Der Nettoumsatz verteilt sich geografisch wie folgt: Frankreich (16,3 %), Europa (9,1 %), Asien (41,9 %) und Amerika (32,7 %).

Mitarbeiterzahl: 54

Semco Technologies hat die Überschreitung mehrerer wichtiger Meilensteine bei der Umsetzung seiner Wachstumsstrategie bekannt gegeben. Der Spezialist für die Entwicklung und Herstellung strategischer Komponenten für die Halbleiterproduktion hat insbesondere die Eröffnung einer Tochtergesellschaft in China angekündigt, um seine kommerzielle und industrielle Präsenz auf einem seiner strategischen Märkte zu stärken.

Darüber hinaus hat das Unternehmen die Automatisierung seines Produktionsstandorts in Montpellier weiter vorangetrieben, um seine industrielle Leistungsfähigkeit zu steigern und der wachsenden Nachfrage nach Halbleitern gerecht zu werden.

Schließlich hat Semco Technologies Clément Dupuy zum technischen Direktor ernannt, um die Innovation und die gemeinsame Entwicklung der eChucks mit Kunden und Interessenten zu steuern. Ein eChuck ist auf Deutsch ein elektrostatisches Spannfutter. Es handelt sich dabei um eine hochpräzise Komponente, die in Fabriken zur Herstellung von elektronischen Chips eingesetzt wird.

© MarketScreener.com - 2026

(14,01,2026)

01 - Was ist ein Chuck?

Der Chuck ist der Träger, auf dem der Wafer (Siliziumwafer) zur Verarbeitung platziert wird

02 - Was ist ihr Zweck?

Der Chuck ist die einzige Komponente, die mit dem Wafer in Kontakt steht, um Stabilität, Reinheit und Wärmekontrolle während des Halbleiterherstellungsprozesses sicherzustellen

03 – Was ist der Mehrwert Semcos Chucks?

SEMCO produziert eChucks der nächsten Generation oder elektrostatische Chucks, um die Qualität und den Ertrag des Endprodukts zu verbessern

04 – Für wen produzieren sie eChucks?

SEMCO vermarktet seine eChucks an die weltweit führenden Hersteller von Maschinen zur Produktion von Halbleitern der nächsten Generation

AIXTRON, HITACHI, BETONE, AMEC, NAURA, SPTS, ASML, NIKON, Besi, ZEISS, Applied Materials, Lam Resarch, Tokio Electron, KLA, ASM Intern.

SEMCOs Burggraben basiert auf:

1) Spezialisierung auf „Next‑Gen eChucks“

SEMCO fokussiert sich auf neue Generationen von ESCs, die:

- bessere Temperaturkontrolle

- höhere Reinheit

- geringere Partikelbildung

- höhere Yield‑Stabilität bieten.

Das ist ein echter Differenzierungsfaktor.

2) Sehr kleine, aber extrem anspruchsvolle Nische

Der ESC‑Markt ist winzig, aber technologisch extrem anspruchsvoll. Nur wenige Firmen können das überhaupt herstellen.

→ Hohe Eintrittsbarrieren.

📌 Fazit für Investoren

Direkte Konkurrenten: Kyocera, Technetics, Plansee.

Burggraben: Ja – SEMCO hat einen technologischen Nischen‑Burggraben, der auf Material‑Know‑how, OEM‑Qualifikation, Reinheit, Temperaturkontrolle und Prozessintegration basiert.

Marktstruktur: Oligopol mit extrem hohen Eintrittsbarrieren → sehr attraktiv für kleine Spezialisten wie SEMCO.

Warum SEMCO outperformen kann (Tenbagger‑Logik)

(1) Winziger Markt + hohe Eintrittsbarrieren

→ Wenige Konkurrenten, kaum neue Player.

(2) OEM‑Lock‑in

→ Einmal qualifiziert = jahrelanger Umsatz.

(3) Technologischer Vorsprung

→ „Next‑Gen eChucks“ sind ein echtes Differenzierungsmerkmal.

(4) Strukturelles Wachstum im Halbleitermarkt

→ ESC‑Nachfrage wächst schneller als der Gesamtmarkt.

(5) SEMCO ist klein – die Großen sind träge

→ Asymmetrische Wettbewerbssituation.

(6) Margenpotenzial extrem hoch

→ ESCs sind High‑Value‑Komponenten.

(7) Netto‑Cash‑Bilanz + Skalierung

→ Finanzdaten zeigen: SEMCO wächst sauber und wird jedes Jahr profitabler.

⭐ Juan‑Fazit: Warum SEMCO outperformen kann

SEMCO sitzt in einer Mini‑Nische mit Mega‑Barrieren, liefert Next‑Gen‑Technologie, ist OEM‑qualifiziert, wächst zweistellig, hat Netto‑Cash, und die Konkurrenz ist groß, langsam und nicht fokussiert.

Das ist genau die Art asymmetrisches Setup, aus dem Tenbagger entstehen.

SEMCO_HYR2025_25092025_FR_vf.pdf

Juan‑Fazit (kurz & knackig):

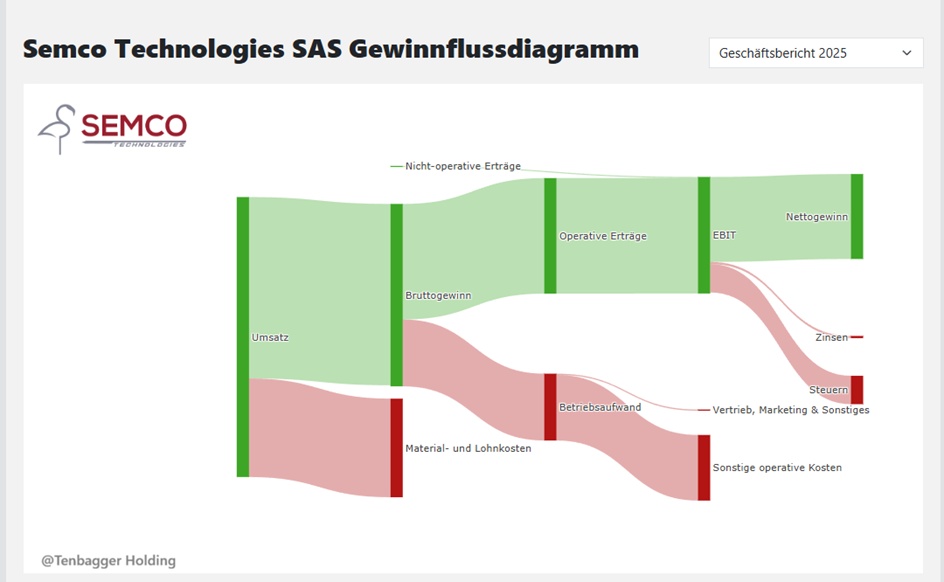

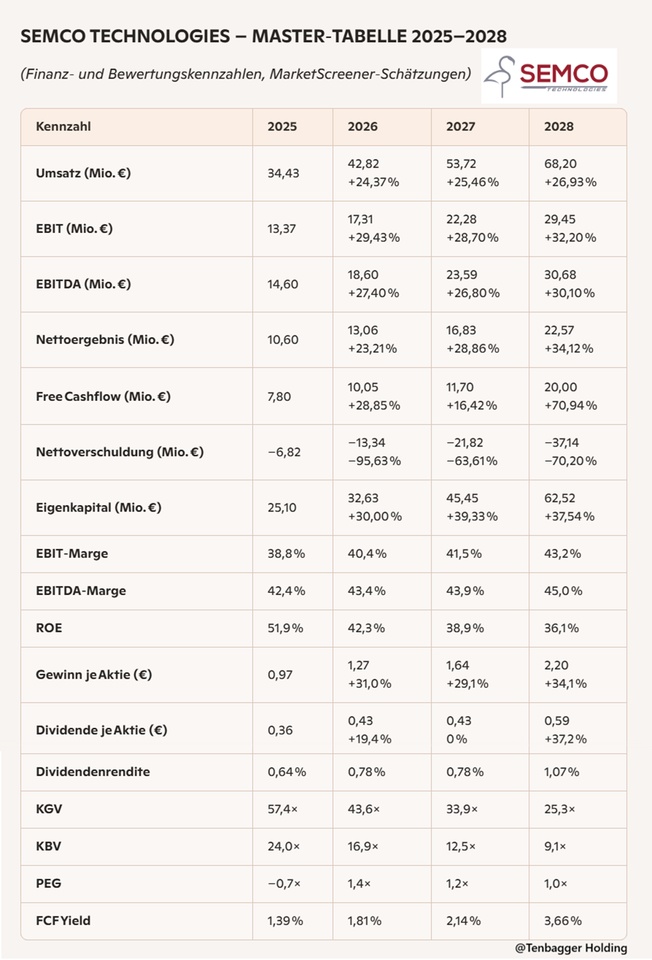

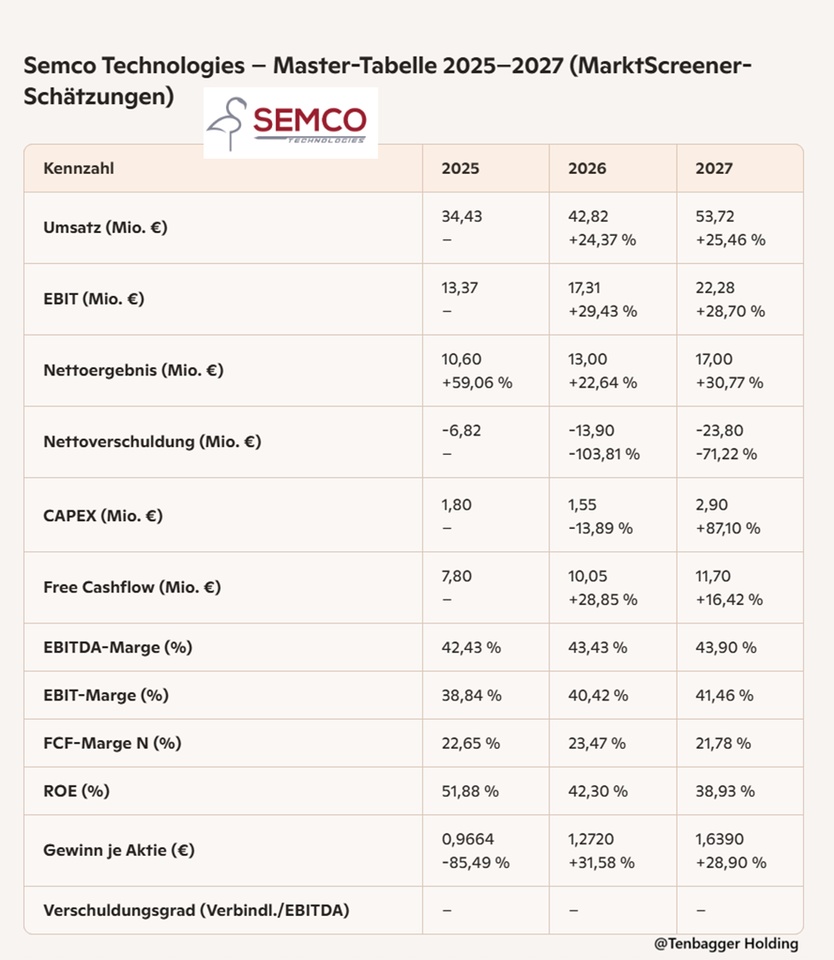

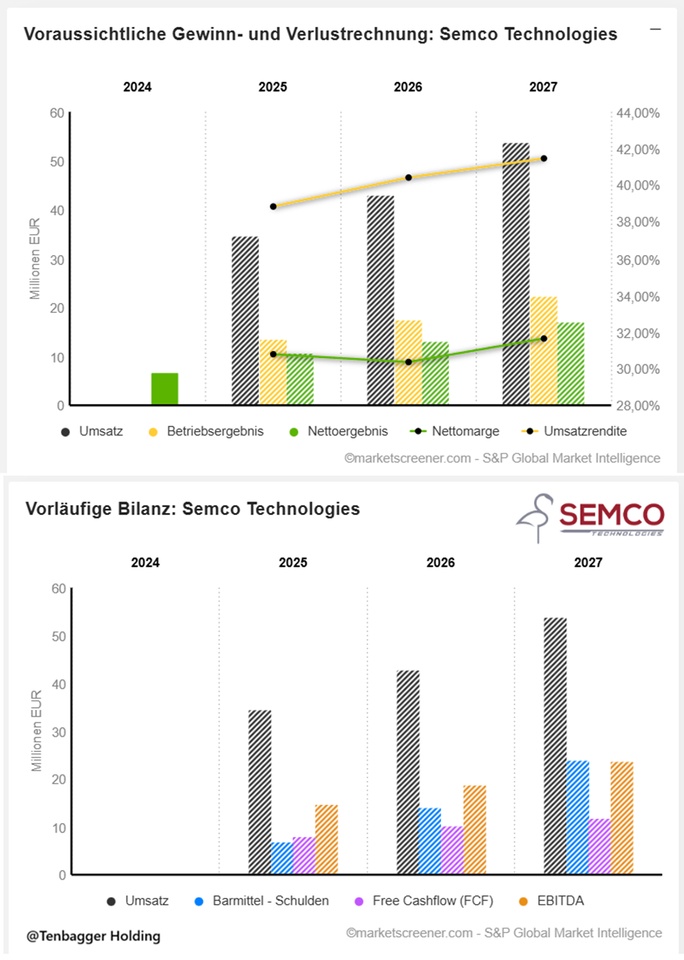

Semco liefert ein starkes Wachstums‑Dreieck: Umsatz zieht jedes Jahr zweistellig an, EBIT und FCF wachsen sauber mit und die Margen bleiben beeindruckend stabil auf High‑Tech‑Niveau. Die Nettoverschuldung dreht tief ins Negative – finanziell also richtig solide. EPS springt nach dem Split-Effekt wieder dynamisch nach oben. Insgesamt: kleines Unternehmen, aber die Kennzahlen wirken wie aus dem Lehrbuch für skalierbares, profitables Wachstum.

Marktwert 569,8

Anzahl der Aktien (in Tausend) 10.267

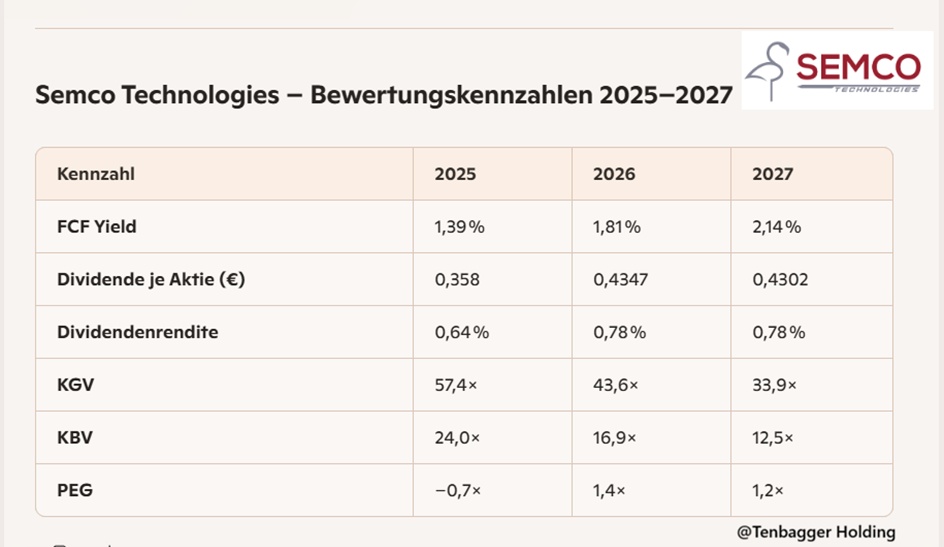

Juan‑Analyse (Bewertungskennzahlen 2025–2027)

Semco wirkt wie ein klassischer High‑Growth‑Titel, der gerade erst in seine Bewertungs‑Normalisierung hineinläuft. Das FCF‑Yield steigt jedes Jahr sauber an – noch niedrig, aber klar in die richtige Richtung. Die Dividende wächst moderat mit, bleibt aber eher symbolisch.

Das KGV fällt von „sportlich“ auf „gesund wachstumsstark“, während KBV und PEG zeigen, dass der Markt die Skalierung zunehmend einpreist, aber nicht mehr übertreibt. PEG 2027 um 1,2 ist fast schon ein Qualitäts‑Signal: Wachstum und Bewertung kommen in Balance.

Kurz gesagt: Semco wird jedes Jahr günstiger, ohne dass das Wachstum nachlässt. Genau die Art Bewertungs‑Trend, die langfristig richtig Spaß macht.

⭐ Juan’s Hoodie‑Fazit

„Semco skaliert wie ein High‑Tech‑Mini‑Champion: Wachstum stark, Margen steigen, Cashflow wird kräftiger und die Bewertung fällt jedes Jahr. Genau die Art strukturelles Setup, aus dem langfristig Tenbagger entstehen.“

Performance

1 Woche +13,38 %

1 Monat +18,21 %

6 Monat + 134,18 %

03,06,2026, 17:35:10 •

Euronext Growth Paris (EUR)

55,50 EUR

$FR0014010H01 (+1,17 %) (@Get_Rich_or_Die_Tryin ,tolle Margen)